O post Sua Empresa Encanta ou Desencanta o Cliente? apareceu primeiro em Cloud Coaching.

]]>Como Decisões de Atendimento e Autoatendimento Afetam Custos, Fidelização e Resultados

Muitas vão dizer que encantam o cliente, mas sinceramente acho que é uma visão interna e não uma realidade!

A começar pela forma que a gestão enxerga e contabiliza todos os gastos relacionados ao atendimento ao cliente. Por serem tratados como custos ou despesas, ao invés de investimento, são sempre alvo de reduções.

Alguns exemplos: quem consegue localizar o telefone da operadora de celular, internet, TV a cabo, plano de saúde ou qualquer outra empresa para ligar e falar com alguém sobre um problema?

Outro dia precisava falar com a operadora de internet para saber quando o serviço seria reestabelecido. Depois de muito procurar consegui o telefone e a primeira informação que ouvi foi que poderia abrir um chamado pelo site ou chatbot. Como fazer isso sem acesso à internet?

Essa justificativa das empresas de que os clientes têm disponíveis os canais de autoatendimento para serem utilizados na hora que ele quiser, são na realidade uma decisão baseada apenas em redução de custos, mas não para prover um melhor serviço ou experiência ao cliente.

Não sou contra os canais de autoatendimento, sou contra o porquê e como são implantados. Via de regra o cliente passa a fazer o trabalho que seria da empresa, há a inversão da relação fornecedor-cliente (no atendimento por telefone o operador está à disposição do cliente, no autoatendimento o cliente fica à disposição do operador) e não há revisão de processos.

Não consigo entender a lógica da gestão que não valoriza o contato com o cliente.

É uma grandíssima oportunidade de conhecê-lo, saber das suas necessidades e até ampliar o relacionamento oferecendo algum produto ou serviço extra. É o momento para encantá-lo!

Os canais de autoatendimento, mesmo a minoria que é bem-feita, são transacionais. É para resolver uma questão pontual e sem qualquer interação com o cliente para saber o que mais ele gostaria.

Do ponto de finanças empresariais essa economia até pode resolver uma questão de curto prazo, mas não é sustentável no longo prazo.

O cliente desencantado sai na primeira oportunidade e para compensar a sua perda, a gestão da empresa precisará gastar para adquirir novos clientes, ou seja, do ponto de vista prático trocou-se a rubrica do custo ou despesa de “Atendimento ao Cliente” para “Aquisição de clientes”.

Além disso a troca pode implicar em um custo superior a economia, isso considerando que quanto maior for a parcela de clientes desencantados, mais difícil e caro será adquirir um novo cliente para repor a perda. Ao invés de economizar no atendimento a gestão gasta para adquirir novos clientes.

Na minha opinião são vários fatores que levam a esse modelo de gestão, entre eles:

- Desalinhamento das ações operacionais com a estratégia e valores;

- Foco nas metas de curto prazo, sem considerar seus impactos no longo prazo;

- Departamentalização das decisões: a área de Atendimento ao Cliente fez o que achava melhor para a sua área; adquirir novos clientes é problema do Comercial;

- Modismo: como a nossa empresa não tem um app, chatbot ou IA para autoatendimento?

- Acreditar que apenas os custos ou despesas contabilizadas é que impactam o resultado da empresa, desconhecendo o que chamo de “custos invisíveis” (artigo de nov/23); e

- Não terem uma política de gestão de custos e despesas (artigo de mar/25).

O cliente é um dos maiores ativos que a empresa e, sendo isso verdade, ele precisa ser, sem dúvida, cuidado e encantado em qualquer oportunidade. Um cliente desencantado só permanece enquanto não tiver escolhas, mas nunca referenciará ou recomendará a empresa, muito pelo contrário.

Gostou do artigo?

Quer saber mais sobre como equilibrar atendimento humano e autoatendimento para encantar o cliente, fortalecer a fidelização bem como gerar resultados sustentáveis no longo prazo? Então entre em contato comigo. Terei o maior prazer em ajudar.

Marcio Motter

https://marciomotter.com.br/

Confira também: Sua Empresa Está Preparada Para Faturar o Dobro em 6 Meses?

Palavras-chave: experiência do cliente, atendimento ao cliente, autoatendimento ao cliente, fidelização de clientes, custos invisíveis, como o atendimento impacta a fidelização do cliente, atendimento ao cliente como investimento, efeitos do autoatendimento na experiência do cliente, por que clientes ficam desencantados com empresas, custos invisíveis no atendimento ao cliente

O post Sua Empresa Encanta ou Desencanta o Cliente? apareceu primeiro em Cloud Coaching.

]]>O post Comece 2026 quebrando a Sina de Ofélia: Como o Planejamento Financeiro Ajuda a Sair do Consumo Emocional apareceu primeiro em Cloud Coaching.

]]>Olá pessoal, como vocês estão?

Quero convidá-los neste artigo a lembrarem da peça Hamlet, de Shakespeare. Nela, encontramos Ofélia: uma jovem sensível, obediente, profundamente marcada pelas expectativas dos outros.

Filha de um pai controlador, apaixonada por um homem emocionalmente inacessível, ela nunca teve espaço para dizer o que sentia ou para escolher o próprio caminho. Ama em silêncio, obedece sem questionar, sustenta conflitos que não são seus. Quando perde o pai e é rejeitada por Hamlet, sua identidade já está frágil demais para suportar novas rupturas. Ofélia enlouquece e morre afogada.

Mas seu afogamento não é repentino. Ele é o desfecho visível de um processo invisível e contínuo de autoanulação.

É daí que nasce a expressão “sina de Ofélia”: um destino construído pela ausência de voz, pela dificuldade de colocar limites bem como pela tendência de viver em função do outro. Uma metáfora literária que atravessou séculos e que, surpreendentemente, descreve com precisão muitos comportamentos do mundo moderno, especialmente no campo financeiro e consumista.

Hoje, a sina de Ofélia raramente se apresenta como tragédia explícita.

Ela se manifesta de forma mais silenciosa, mais funcional, quase imperceptível. Vive nas decisões automáticas, no consumo emocional, na dificuldade de dizer “não” sobretudo quando o assunto é dinheiro.

A Ofélia moderna trabalha, produz, consome, mantém padrões, sustenta expectativas e evita conflitos. Muitas vezes, usa o dinheiro para que possa compensar frustrações afetivas, manter pertencimento, não decepcionar. Compra para aliviar, parcela para não sentir, gasta para não perder vínculos. E, assim, pouco a pouco, vai se afastando de si mesma.

O sistema consumista conhece bem essa fragilidade. Ele não vende apenas produtos; vende alívio, validação e, além disso, aceitação. “Você merece”, “é só uma parcela”, “depois você resolve”, mas o problema é que o alívio passa e a conta permanece.

Assim como Ofélia foi conduzida pelas vontades do pai e do amado, muitas pessoas hoje têm sua vida financeira conduzida por impulsos emocionais, expectativas sociais bem como relações desequilibradas. Não escolhem; reagem.

Quando o dinheiro vira silêncio emocional

Na visão moderna, a sina de Ofélia se repete quando o dinheiro deixa de ser ferramenta e passa então a ser linguagem afetiva. Quando gastar vira prova de amor, quando economizar gera culpa e quando planejar é confundido com frieza.

Ela aparece em relações em que alguém se endivida para sustentar o padrão do outro. Em histórias de mulheres que abdicam da própria segurança financeira para que possam evitar conflitos. Em famílias onde uma única pessoa carrega tudo sozinha, sem planejamento, sem apoio, sem voz. Assim como Ofélia não falava, muitos hoje também não falam sobre dinheiro. E o silêncio financeiro costuma ser caro!

Romper a sina: planejamento financeiro como retomada da própria voz

Diferente da personagem de Shakespeare, a Ofélia contemporânea pode sem dúvida escolher outro caminho. E essa ruptura não exige genialidade, fórmulas complexas ou então conhecimentos inacessíveis. Exige consciência, propósito e decisões simples.

Planejamento financeiro racional não é sobre controle excessivo. É sobre não se perder.

Dicas práticas para quebrar a sina de Ofélia e otimizar a vida financeira

1. Dê um propósito claro ao seu dinheiro

Quem não define para onde vai, acaba sendo levado. Estabeleça objetivos financeiros que façam sentido para você, não para o que esperam de você. Reserva de emergência, tranquilidade, liberdade, um projeto pessoal. Dinheiro sem propósito vira ansiedade.

2. Separe emoção de decisão

Antes de qualquer gasto relevante, pergunte-se: isso resolve um problema real ou apenas alivia um desconforto momentâneo? Nomear a emoção enfraquece o impulso.

3. Simplifique sua estrutura financeira

Você não precisa de sistemas complexos para começar, mas sim de:

- uma visão clara dos gastos fixos;

- um limite consciente para gastos variáveis;

- uma conta ou aplicação para objetivos futuros.

Simplicidade gera constância. Constância gera resultado.

4. Aprenda a dizer “não” sem culpa

Limite financeiro é proteção, não rejeição. Dizer “não agora” é uma forma madura de dizer “sim” ao seu futuro. Quem vive para sustentar expectativas alheias costuma pagar com a própria paz.

5. Transforme planejamento em hábito, não em evento

Organizar a vida financeira não é algo que se faz uma vez por ano. Pequenas revisões mensais, metas ajustáveis e acompanhamento criam autonomia e, além disso, evitam recaídas no automático.

6. Planeje para se escolher

Reserva de emergência, investimentos e metas de longo prazo não são apenas estratégias financeiras. São declarações silenciosas de valor próprio: eu me importo comigo, com meu amanhã e com a minha estabilidade.

Escolher não se afogar

Refletir sobre a sina de Ofélia é olhar para a própria vida e se perguntar, sem julgamento:

- Em que momentos deixei de escolher por mim?

- Quando usei o dinheiro para silenciar dores que pediam escuta?

- Quais decisões financeiras nasceram do medo de perder, desagradar ou ficar só?

Essa metáfora não acusa, mas sim revela. E revelar é, sem dúvida, o primeiro passo para mudar.

Romper a sina de Ofélia, no mundo moderno, é sair do automático.

É transformar o dinheiro em aliado, não em anestesia. É trocar o afogamento silencioso por escolhas conscientes, simples e sustentáveis.

2026: metas, sonhos e decisões que constroem futuro

Encerrar a sina de Ofélia é também inaugurar um novo ciclo.

Que 2026 não seja apenas mais um ano, mas o início de decisões financeiras alinhadas aos seus valores, às suas metas e aos seus sonhos.

Sonhar com tranquilidade, liberdade, segurança e realização não é ingenuidade é direção. Metas financeiras claras dão forma aos sonhos: a reserva que traz paz, o investimento que sustenta projetos, a organização que de fato permite escolhas com menos medo e mais propósito.

Ofélia não teve essa chance.

Você tem!

E iniciar 2026 com propósito financeiro, clareza e planejamento é afirmar, com maturidade e coragem: não vou mais me perder para pertencer; escolho planejar, sonhar e construir uma vida financeira que sustente quem eu sou.

Gostou do artigo?

Quer saber mais sobre como sair do consumismo emocional e usar o planejamento financeiro para construir escolhas mais conscientes em 2026? Então entre em contato comigo. Terei o maior prazer em responder.

Um ano novo maravilhoso a todos!

Com carinho,

Carol Guimarães

https://www.instagram.com/carol_investimentos/

Confira também: Os Sinos do Natal Já Tocam: Como Evitar Dívidas e Gastar com Consciência no Fim do Ano

Palavras-chave: consumo emocional, planejamento financeiro, educação financeira, decisões financeiras conscientes, vida financeira saudável, como sair do consumo emocional, planejamento financeiro para evitar dívidas emocionais, relação emocional com o dinheiro, o que é consumismo emocional, consumismo emocional, sair do consumo emocional

O post Comece 2026 quebrando a Sina de Ofélia: Como o Planejamento Financeiro Ajuda a Sair do Consumo Emocional apareceu primeiro em Cloud Coaching.

]]>O post Sua Empresa Está Preparada Para Faturar o Dobro em 6 Meses? apareceu primeiro em Cloud Coaching.

]]>Com certeza seria excelente, mas crescer rápido demais nem sempre é saudável e pode comprometer a saúde da empresa.

Na minha vida profissional já tive essa discussão com alguns empresários; que isso era um risco e não uma oportunidade. O que para eles parecia ser uma “tábua de salvação” da empresa, na realidade poderia comprometer a continuidade da empresa.

Lamentavam não terem fechado o contrato que julgavam rentável, algo que poderia ser realidade depois de no mínimo seis meses de operação. O que eles não contabilizavam era a necessidade dos recursos disponíveis para pagar a folha da equipe que seria contratada e dos insumos necessários por dois ou três meses antes de receber a primeira fatura.

Além das empresas não terem os recursos disponíveis, estavam endividadas e com baixa possibilidade de levantar novos empréstimo. Nem podiam dar o novo contrato como garantia do empréstimo porque havia um impedimento contratual.

Ganhar esses contratos poderia impactar seriamente as empresas, algo que seria agravado caso o cliente atrasasse o pagamento de alguma fatura. Eles viam apenas um pedaço da história, mas não o seu todo.

Excluindo os negócios digitais, as indústrias, comércios e prestadores de serviço precisam se preparar para crescer.

Alguns exemplos simples do que seria essa preparação da empresa:

- O comércio e varejo contratam mão de obra temporária para atender demandas específicas como a “black Friday” e Natal, mas não às vésperas. Contratam um ou dois meses antes para treinar e avaliar, garantido ter a pessoa preparada para o momento;

- O restaurante tem uma área limitada de atendimento e o “delivery” é uma forma de aumentar as vendas, sem aumento da estrutura;

- Se o aumento da demanda for muito grande e a cozinha passar a ser o fator limitador, ele pode operar através as “dark kitchens”[1]; e

- Não podemos esquecer a abertura de filiais, mas para isso haverá a necessidade de investimento maior em equipe, estrutura e gestão.

São exemplos simples e que reforçam a necessidade da preparação para o crescimento.

Não há soluções mágicas que resolvem o problema do dia para noite. Qualquer solução passa pelo entendimento do problema; identificação e análise das alternativas; tomada de decisão e implantação.

Algumas soluções demoram mais tempo para serem implantadas, entre elas a construção de uma nova fábrica ou inauguração de uma nova loja, o que só reforça a necessidade da preparação antecipada.

Mas como estar preparado para o crescimento?

Acompanhando o resultado do negócio através das suas demonstrações financeiras e indicadores, entendendo o cenário econômico e as tendências do mercado.

Através deles será possível antecipar as necessidades de mercado e tomar as melhores decisões de onde investir os recursos visando a ampliação da capacidade de crescimento do faturamento sem impactos na operação.

Sem uma análise crítica das condições da empresa, do cenário econômico e das tendências de mercado, a decisão de crescer pode ser o início do fim da empresa, como por exemplo a Saraiva que pediu recuperação judicial em 2018 e fechou as lojas em 2023.

Ela tinha um plano de expansão baseado na abertura de lojas imensas que para serem rentáveis dependiam de altos volumes de vendas, sem se ater que era um momento de recessão econômica, redução do poder de compra e, consequentemente, menor demanda.

Além disso não teve ter identificada a mudança do perfil do consumidor e do próprio mercado, com o crescimento das vendas online e seus descontos agressivos.

A empresa, como um organismo vivo, precisa ter musculatura para crescer. É como qualquer um de nós que queira correr os 15 km da São Silvestre ou os exatos 42.195 m de uma maratona. Não basta ter o desejo e vontade, é necessário visitarmos um médico, fazer exames clínicos e laboratoriais e, confirmado que não existe algum impedimento, iniciar a preparação física e mental antes da prova.

Isso não garante que conseguiremos concluir a prova ou mesmo sobrevir a ela, mas pelo menos nos preparará para o desafio a que nos propusemos enfrentar.

Você conhece alguma empresa que crescer foi o seu problema? Se sim, gostaria de conhecer o caso.

Gostou do artigo?

Quer saber mais quais riscos uma empresa corre ao buscar um crescimento acelerado sem avaliar previamente sua capacidade operacional e financeira? Então entre em contato comigo. Terei o maior prazer em responder.

Marcio Motter

https://marciomotter.com.br/

Confira também: Ter Dívida: Entenda a Diferença Entre Dívida Boa e Dívida Ruim

Palavras-chave: crescimento acelerado, capacidade operacional, riscos do crescimento empresarial, preparo para expansão, sustentabilidade financeira, riscos do crescimento acelerado, como preparar a empresa para crescer, impactos financeiros do crescimento rápido, análise operacional antes de expandir, quando crescer ameaça a sustentabilidade, crescimento da empresa

Notas explicativas: [1] Local focado exclusivamente no preparo de alimentos para “delivery”, sem atendimento presencial ao público, como salão, mesas ou garçons. Ela pode ser exclusiva (opera uma única marca de restaurante), ou multimarcas (uma única infraestrutura de cozinha e equipe opera várias marcas de restaurantes).

O post Sua Empresa Está Preparada Para Faturar o Dobro em 6 Meses? apareceu primeiro em Cloud Coaching.

]]>O post Os Sinos do Natal Já Tocam: Como Evitar Dívidas e Gastar com Consciência no Fim do Ano apareceu primeiro em Cloud Coaching.

]]>À medida que nos aproximamos dos últimos meses de 2025, é impossível não notar que os sinos do Natal já começam a soar ao longe.

O comércio se antecipa, as vitrines se enchem de luzes e as famílias já começam a planejar suas listas de presentes. Porém, como planejadora financeira e assessora de investimentos, quero trazer um alerta amigo: é hora de equilibrar os sinos natalinos com o som da consciência financeira.

Novembro é um mês crucial porque ele funciona como uma porta de entrada para a temporada de compras de fim de ano.

É o período em que o comércio afina suas estratégias de marketing para nos incentivar a gastar mais, especialmente com a Black Friday.

Esse é o momento em que é fácil se deixar levar pelas promoções e perder de vista o orçamento. Então, meu conselho é: aproveite com cautela. Faça listas de prioridades, compare preços e não se deixe seduzir apenas pelo desconto. Comprar com consciência também é uma forma de autocuidado.

Segundo dados da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), mais de 78% das famílias brasileiras estavam endividadas em setembro de 2025 número recorde, que reforça o alerta para a necessidade de planejamento e controle.

Esse dado nos mostra que não estamos lidando apenas com um problema individual, mas com uma questão coletiva e estrutural. Por isso, mais do que nunca, o consumo consciente e o planejamento financeiro são ferramentas de autonomia e liberdade.

Outro ponto essencial é já começar a pensar no Imposto de Renda do ano que vem.

Organize seus documentos, separe os informes de rendimento, avalie se há deduções possíveis e considere como seus gastos de fim de ano vão impactar suas obrigações fiscais.

Além disso, lembre-se de que o começo de 2026 costuma trazer despesas mais pesadas, como matrículas escolares, IPVA, IPTU e outros compromissos típicos do início do ano. Portanto, o que gastamos agora pode impactar diretamente nosso fôlego financeiro no começo do ano seguinte.

As festas de fim de ano, as viagens de férias e até o amigo secreto são momentos de alegria, mas também de consumo. Uma dica fundamental é manter a reserva de emergência intacta. Não use esse recurso para cobrir gastos de celebração. Lembre-se: a ceia de Natal acaba em algumas horas, mas o boleto pode durar meses!

Se quiser viajar, presentear ou receber, tudo bem desde que isso esteja dentro de um orçamento saudável. Viva o momento, mas sem deixar um rastro de dívidas para janeiro.

Fechar o ano com equilíbrio financeiro é um presente que você dá ao seu “eu do futuro”. Afinal, não há nada mais elegante do que começar janeiro com a conta bancária saudável, o cartão de crédito em paz e a consciência tranquila.

Então, minha dica é: aproveite cada momento, cada reencontro, mas faça isso com propósito.

Gostou do artigo?

Quer saber mais sobre como evitar dívidas no Natal e manter um fim de ano financeiramente saudável para começar um 2026 incrível? Então, entre em contato comigo. Terei o maior prazer em conversar a respeito.

Feliz planejamento e boas festas!

Com carinho,

Carol Guimarães

https://www.instagram.com/carol_investimentos/

Confira também: Outubro Rosa: Quando Prevenir o Câncer de Mama também é Uma Escolha Inteligente

Palavras-chave: evitar dívidas, como evitar dívidas, como evitar dívidas no natal, como evitar dívidas no fim de ano, consumo consciente, planejamento financeiro, gastos de fim de ano, orçamento familiar, como gastar com consciência no Natal, como equilibrar compras de fim de ano, dicas para não se endividar nas festas, organizar orçamento para Black Friday e Natal, planejamento financeiro para início de ano

O post Os Sinos do Natal Já Tocam: Como Evitar Dívidas e Gastar com Consciência no Fim do Ano apareceu primeiro em Cloud Coaching.

]]>O post Ter Dívida: Entenda a Diferença Entre Dívida Boa e Dívida Ruim apareceu primeiro em Cloud Coaching.

]]>Resposta clássica: depende. Depende do porquê ela existe, do prazo de pagamento e da taxa de juros.

Nos meus artigos anteriores, cobri uma série de conceitos e ferramentas que, apesar de terem sido apresentados dentro do contexto empresarial, também podem ser aplicados à nossa vida pessoal.

Orçamento, controle de custos e despesas, demonstração de resultados e fluxo de caixa são conceitos e ferramentas utilizados para a preservação da saúde financeira e para evitar fazer parte das estatísticas abaixo:

- Pessoas físicas[1]: em setembro de 2025, eram 79 milhões de CPFs com R$ 496 bilhões em dívidas. São cerca de quatro dívidas por pessoa somando R$ 6,3 mil, principalmente junto a bancos, cartão de crédito e financeiras (46,9%) e contas básicas como luz, água e gás (21,3%);

- Pessoas jurídicas[2]: em julho de 2025, 8 milhões de CNPJs tinham cerca de R$ 193 bilhões de dívida. Desses, 23,5% junto a bancos, cartão de crédito e financeiras.

Os valores acima representam parcelas vencidas e não pagas. Considerando que todas as pessoas físicas e jurídicas têm dívidas a vencer, o problema pode se tornar ainda maior.

No caso da pessoa jurídica, basta analisar seu balanço patrimonial para identificar quanto deve a fornecedores, funcionários e impostos, entre outros. A pessoa física não tem balanço patrimonial, mas certamente guarda em uma gaveta contas de água, gás, luz e outras que vencerão nos próximos dias.

Podem não estar vencidas, mas são compromissos financeiros com data definida e que, se não pagos, tornam a pessoa inadimplente e encarecem o valor da dívida pela incidência de multa e juros. Mas esse é só o efeito.

Acredito que a causa esteja na falta de educação financeira da população — algo que deveria ser ensinado às crianças antes mesmo de receberem qualquer dinheiro. Por menor que fosse o valor, já deveriam saber a importância de economizar e gastar conscientemente, além de compreender o valor de não gastar tudo e guardar uma parte para o futuro.

Educação financeira não é ser sovina, mas sim entender a importância das escolhas, das renúncias e das prioridades. É aprender que comprar uma roupa apenas para aproveitar uma liquidação pode gerar um problema no futuro, se não houver dinheiro para pagar o boleto ou a fatura do cartão de crédito.

Um amigo meu separava o salário entre “ele”, “economias” e “ele velhinho”. A parte “ele” era para as contas e o lazer do dia a dia; a parte “economias” era para uma viagem, um curso ou algo de médio e longo prazo; e a parte “ele velhinho” era para sua aposentadoria, quando não tivesse mais uma renda.

Além de separar, ele mantinha o rigor de nunca usar a parte “economias”, por exemplo, para pagar contas do dia a dia.

São poucas as pessoas com essa disciplina. Pode-se justificar a falta de economia pela renda, mas quem nunca conheceu alguém que gasta tudo o que ganha como se não existisse o amanhã? Ou alguém que sempre tem uma reserva, mesmo ganhando pouco?

A educação financeira dá à pessoa clareza sobre quanto pode gastar e base para decidir o que eliminar, substituir, reduzir, manter ou aumentar. Além disso, também ajuda na decisão de quando e quanto se endividar. E isso nos traz de volta ao tema central do artigo: “Ter dívida: é bom ou ruim?”

Considerando que todo mundo tem dívidas, como explicado acima, a questão passa pelo tipo: se é uma dívida boa ou ruim.

Não vejo problema em ter contas a pagar, desde que o total seja menor que a renda, garantindo que uma parte possa ser guardada.

Uma dessas contas pode ser a parcela da aquisição de um ativo — imóvel, veículo ou equipamento — ou a ampliação de um negócio. Além de serem dívidas que trarão retorno (ter um imóvel próprio elimina a despesa de aluguel), também são linhas de crédito de longo prazo, com juros adequados e, em alguns casos, com carência para início de pagamento.

Entendo como endividamento ruim o cheque especial, o rotativo do cartão de crédito e a antecipação de recebíveis. São linhas de crédito extremamente caras e verdadeiras bolas de neve, que só aumentam o problema à medida que o tempo passa — até o ponto em que o problema “explode” e gera danos ainda maiores.

Faz sentido a separação entre dívida boa e ruim? Comente comigo!

Gostou do artigo?

Quer saber mais sobre como identificar a diferença entre dívida boa e dívida ruim e usar o crédito a seu favor? Então entre em contato comigo. Terei o maior prazer em responder.

Marcio Motter

https://marciomotter.com.br/

Confira também: Cerca de 95% dos projetos de IA não entregam o que prometem. Como não ser parte dessa maioria?

Referências:

[1] https://www.serasa.com.br/limpa-nome-online/blog/mapa-da-inadimplencia-e-renogociacao-de-dividas-no-brasil/

[2] https://www.serasaexperian.com.br/sala-de-imprensa/indicadores/recorde-historico-brasil-registra-8-milhoes-de-empresas-negativadas-segundo-serasa-experian/

Palavras-chave: diferença entre dívida boa e dívida ruim, educação financeira, dívidas, dívida boa, dívida ruim, uso consciente do crédito, como identificar dívida boa e ruim, qual a diferença entre dívida boa e dívida ruim, educação financeira pessoal, como usar o crédito de forma inteligente, controle de gastos e endividamento

O post Ter Dívida: Entenda a Diferença Entre Dívida Boa e Dívida Ruim apareceu primeiro em Cloud Coaching.

]]>O post Outubro Rosa: Quando Prevenir o Câncer de Mama também é Uma Escolha Inteligente apareceu primeiro em Cloud Coaching.

]]>Outubro chega sempre com aquele lembrete delicado e urgente: é tempo de olhar para a nossa saúde com carinho e compromisso. Especialmente, a saúde da mulher. O Outubro Rosa nos convida à conscientização sobre o câncer de mama uma pauta que é, sim, sobre corpo, mas também sobre impacto emocional, familiar e financeiro.

Nos últimos anos, os números vêm crescendo e me deixam em alerta como mulher, mãe e profissional. De acordo com o Instituto Nacional de Câncer (INCA), o Brasil deve registrar mais de 73 mil novos casos de câncer de mama em 2025. É o tipo de câncer mais comum entre mulheres, e os impactos vão, sem dúvida, muito além das estatísticas clínicas.

Como planejadora financeira, aprendi que saúde e finanças andam de mãos dadas. A prevenção, além de salvar vidas, preserva economias familiares inteiras. Dados mostram que quando o diagnóstico é precoce, o custo com tratamentos pode ser até 50% menor do que quando o tumor é identificado em estágio avançado.

Em casos de câncer de mama, por exemplo, a diferença entre uma cirurgia menos invasiva (como a quadrantectomia) e uma mastectomia pode significar milhares de reais e meses de afastamento do trabalho. Quem sustenta a casa? E os filhos? E o negócio próprio daquela mulher que luta tanto para crescer?

O câncer não adoece só o corpo. Ele fragiliza a estabilidade emocional e financeira da família.

Muitas vezes, por falta de acesso, medo ou até tempo, deixamos os exames de lado. Mas a verdade é que ignorar esse cuidado pode custar caro. Quando uma mulher precisa se afastar do trabalho para enfrentar sessões de quimioterapia, cirurgias e recuperação, a perda de renda é de fato imediata.

E aí entra o endividamento, o uso da poupança, os empréstimos, os pedidos de ajuda. É um efeito cascata.

Já acompanhei clientes que pausaram planos importantes da compra do imóvel à educação dos filhos porque a saúde de alguém da família foi comprometida.

É por isso que eu insisto: cuidar da saúde é parte do planejamento financeiro da vida real.

A boa notícia é que prevenção é possível.

E mais do que isso: acessível. Aqui vão algumas ações que eu pratico e recomendo para minhas clientes, amigas e leitoras:

- Faça os exames de rotina. A mamografia é indicada a partir dos 50 anos, mas, se há histórico familiar, comece antes e fale com seu médico.

- Observe seu corpo com amor e atenção. O autoexame não substitui a mamografia, mas ajuda a detectar mudanças.

- Alimente-se bem, movimente-se mais, durma melhor. São pequenos hábitos que protegem contra o câncer e outras doenças crônicas.

- Converse com sua família sobre isso. Incentive irmãs, filhas, mães e colegas a fazerem seus exames.

- Monte um fundo de emergência para saúde. Mesmo que pequeno, ele traz fôlego em momentos de necessidade.

- Reveja seu plano de saúde. Verifique coberturas de oncologia, internações, cirurgias e exames preventivos.

- Considere contratar um seguro contra doenças graves. Hoje existem opções acessíveis que pagam indenização em caso de diagnóstico de câncer e outras doenças. Há também seguros que cobrem afastamento temporário e internações hospitalares, garantindo assim um alívio financeiro importante no meio do caos que a doença pode causar.

- Conheça seus direitos. Existem benefícios do INSS, isenções fiscais e apoio jurídico para pacientes em tratamento. Estar bem-informada faz diferença.

- Procure apoio quando precisar. Existem instituições sérias oferecendo acolhimento, exames gratuitos, apoio psicológico e orientação.

Para quem busca suporte além do sistema tradicional, deixo aqui algumas referências que admiro:

- Rede Feminina Nacional de Combate ao Câncer :presente em diversos estados, oferece apoio emocional, doações, oficinas bem como assistência a pacientes em tratamento.

- Hospital Pérola Byington (SP) referência em saúde da mulher, com exames gratuitos e atendimento especializado.

- Hospital de Amor (Barretos) um dos maiores centros oncológicos da América Latina, que atende gratuitamente milhares de mulheres.

- INCA Instituto Nacional de Câncer (RJ) além de atendimento oncológico, oferece informações e publicações acessíveis sobre prevenção e cuidados.

- UBSs e campanhas de mamografia do SUS ativas em todo o Brasil, especialmente no mês de outubro, para garantir acesso gratuito ao exame.

Neste Outubro Rosa, meu convite vai além do rosa nas redes sociais.

É um chamado ao compromisso com nossa vida, nosso corpo e nosso futuro. Prevenir é também um ato de inteligência financeira.

É entender que tempo, saúde, dinheiro e presença andam juntos. Que cuidar de si é cuidar dos que amamos.

E que nenhuma mulher e nenhuma de nós deveria escolher entre a saúde e a estabilidade financeira.

Gostou do artigo?

Quer saber mais sobre como transformar a prevenção do câncer de mama em parte do nosso planejamento de vida — e não apenas em uma campanha de outubro? Então, entre em contato comigo. Terei o maior prazer em ajudar.

Com carinho,

Carol Guimarães

https://www.instagram.com/carol_investimentos/

Confira também: O Canto das Sereias Modernas: 8 Lições da Odisseia para Suas Finanças Pessoais

Palavras-chave: prevenção do câncer de mama, prevenir o câncer de mama, Outubro Rosa, saúde da mulher, planejamento financeiro, seguro contra doenças graves, prevenção do câncer de mama e finanças pessoais, importância do diagnóstico precoce, a importância da prevenção do câncer de mama, como o câncer de mama afeta a renda familiar, planejamento financeiro e saúde da mulher, por que prevenir o câncer de mama

O post Outubro Rosa: Quando Prevenir o Câncer de Mama também é Uma Escolha Inteligente apareceu primeiro em Cloud Coaching.

]]>O post Cerca de 95% dos projetos de IA não entregam o que prometem. Como não ser parte dessa maioria? apareceu primeiro em Cloud Coaching.

]]>Com certeza, sendo criterioso na avaliação do portfólio de projetos que estão sendo apresentados.

De acordo com as matérias citadas[1], 95% dos projetos de IA não geraram retorno para a empresa conforme um estudo do MIT que entrevistou cerca de 150 líderes de IA e 350 funcionários envolvidos em aproximadamente 300 implantações públicas de IA generativa.

Apesar de não achar uma amostra significativa, acredito que possamos tirar algumas reflexões sobre as possíveis causas desse índice de fracassos, a começar pelo fato que IA é uma ferramenta para resolver um problema e, partindo dessa premissa, projetos baseados em IA:

- Devem contemplar a revisão dos processos da empresa que serão automatizados, caso contrário não trarão os resultados esperados;

- São mais indicadas em operações padrão, repetitivas ou com grande volume de interações, pois se torna mais fácil medir o seu resultado;

- Precisam de IAs treinadas em operações com dependência de contexto ou avaliações subjetivas, podendo impactar o custo da operação; e

- Necessitam monitoramento constante para ter-se a certeza de que estão em operação e atendendo os padrões esperados.

É fato que a IA é uma ferramenta que facilita absurdamente o nosso dia a dia e veio para ficar, mas isso não quer dizer que ela é a solução de tudo, principalmente se não se sabe qual é o problema devemos resolver.

Se já estava difícil escolher qual projeto priorizar, agora ainda mais com a massiva recomendação, ou orientação, para o uso da IA em todas as áreas da empresa, ou como se propaga por alguns “AI first”.

A lista de projetos normalmente é grande independentemente do tamanho da empresa, seu setor de atuação ou sua localização. A diferença é apenas a quantidade de projetos, complexidades envolvidas e recursos necessários.

A lista de projetos é ilimitada em contraposição a recursos (equipe, tempo e dinheiro) limitados, o que exige a priorização de qual projeto implantar.

Uma priorização que não deve ser por achismos ou modismos, ainda mais sabendo que é impossível dizer de antemão o projeto que terá sucesso e qual fracassará. A priorização deve seguir um processo estruturado, claro e transparente passando por:

1. Definição dos objetivos a serem atingidos, separando entre objetivos de curto e longo prazo;

2. Identificação de qual projeto viabilizará cada objetivo, lembrando que um objetivo pode precisar mais de um projeto, da mesma forma que um projeto pode viabilizar o atingimento de mais de um objetivo;

3. Estabelecimento cronograma, orçamento, indicadores e metas dos resultados esperados de cada projeto listado;

4. Criação de critérios claros e objetivos para a avaliação de todos os projetos, com os seus respectivos pesos, por exemplo:

- Alinhamento estratégico: Regulatório peso 5, Estratégico peso 3 e operacional peso 1;

- Resultado esperado: 3 faixas de valores de aumento de receita ou redução de custos. Quanto maior o resultado, maior o peso;

- Esforço de implantação: 3 faixas de quantidade de horas estimadas para a implantação. Quanto maior a quantidade, menor o peso;

- Times envolvidos na implantação: para identificar a carga de trabalho de cada um dos times

- ……

5. Esse mapeamento resultará em um ranking de projetos. Valide-o com a estratégia da empresa e estabeleça um plano de trabalho de implantação dos projetos.

Isso não garantirá que todos os projetos implantados terão sucesso, só garantirá que os recursos foram, de fato, destinados aos com maior probabilidade de melhorar a performance financeira ou operacional da empresa.

Recomendo que avaliem e discutam PoC[2] ou Piloto[3] à parte desse processo. Somente devem ser contempladas se a hipótese que queriam testar estiver validada e passaram a ser parte de um projeto.

Independentemente de ser Poc, Piloto ou Projeto é importante medir o seu resultado. Não para achar culpados e puni-los, mas para saber o que ocasionou o erro, corrigi-lo e reiniciar o processo.

Como funciona na sua empresa? Comente comigo!

Gostou do artigo?

Quer saber mais sobre como avaliar, priorizar e implantar projetos de IA que realmente entregam resultados? Então, entre em contato comigo. Terei o maior prazer em conversar a respeito.

Marcio Motter

https://marciomotter.com.br/

Confira também: Orçamento Anual: Ainda Faz Sentido em um Mundo VUCA e BANI?

[1] Fontes secundárias que citam o estudo do MIT “The GenAI Divide: State of AI in Business 2025”. * https://aimagazine.com/news/mit-why-95-of-enterprise-ai-investments-fail-to-deliver?utm_source=chatgpt.com * https://www.entrepreneur.com/business-news/most-companies-saw-zero-return-on-ai-investments-study/496144?utm_source=chatgpt.com; e * https://www.computerworld.com/article/4042361/study-95-percent-of-corporate-generative-ai-projects-fail.html?utm_source=chatgpt.com [2] PoC (Proof of Concept = prova de conceito): experimentação inicial, geralmente de pequena escala, para verificar a viabilidade técnica de uma ideia ou tecnologia em condições controladas. [3] Piloto: teste aplicado em ambiente real e limitado (ex.: um setor ou processo específico), para validar uma tecnologia ou operação e medir o seu retorno potencial.

Palavras-chave: projetos de IA, falhas em projetos de IA, projetos de IA não entregam resultado, priorização de projetos de IA, retorno sobre investimento em IA, por que projetos de IA fracassam, por que projetos de IA fracassam e como evitar, estratégias para aumentar o sucesso da IA, como medir resultados de projetos de IA, principais erros em projetos de IA

O post Cerca de 95% dos projetos de IA não entregam o que prometem. Como não ser parte dessa maioria? apareceu primeiro em Cloud Coaching.

]]>O post O Canto das Sereias Modernas: 8 Lições da Odisseia para Suas Finanças Pessoais apareceu primeiro em Cloud Coaching.

]]>Na Odisseia de Homero, Ulisses sabia que enfrentaria um dos maiores testes de sua jornada: resistir ao canto das sereias.

Essas criaturas mitológicas encantavam os navegantes com vozes hipnóticas, fazendo-os perder o rumo e, muitas vezes, a vida. Mas Ulisses foi sábio. Ele não confiou apenas em sua força de vontade. Sabia que não resistiria sozinho e, por isso, se preparou.

Pediu que sua tripulação tapasse os ouvidos com cera e que o amarrassem firmemente ao mastro do navio. Mesmo que suplicasse para ser solto, ninguém deveria atendê-lo. Ulisses foi humilde o suficiente para admitir sua fragilidade e estratégico o bastante para antecipar a tentação.

Quantas vezes, em nossa vida financeira, também nos vemos diante dos cantos sedutores das “sereias modernas”? Compras por impulso, promessas de lucros fáceis, investimentos da moda, a vida idealizada nas redes sociais, o desejo de impressionar… São vozes doces que, sem dúvida, nos desviam do nosso propósito.

E é aí que o exemplo de Ulisses se torna tão valioso. Ele nos ensina que disciplina não é rigidez, é proteção. Não é renúncia cega, é liberdade conquistada.

Ao longo dos meus mais de 20 anos como planejadora financeira, percebo que as maiores dificuldades das pessoas não estão nos números, mas nos comportamentos.

Muitas vezes, sabemos o que deve ser feito, mas não conseguimos fazer. É como ouvir o canto, saber que é uma armadilha, e ainda assim navegar em sua direção.

Veja 8 das fragilidades mais comuns que impedem o progresso financeiro e como lidar com elas com sabedoria, como Ulisses:

1. Impulsividade

A tentação de agir sem pensar, seja vendendo na baixa, comprando na alta ou fazendo investimentos baseados em emoções.

Estratégia de Ulisses: tenha um plano escrito e uma carteira equilibrada. Automatize seus aportes e estabeleça regras para rebalancear.

2. Gratificação imediata

O desejo de viver o agora a qualquer custo, adiando sempre o planejamento.

Contramedida: crie metas de curto, médio e longo prazo e celebre cada pequena conquista no caminho.

O receio de tomar decisões financeiras trava a ação.

Solução: confie em quem entende. Ter um profissional de confiança ao seu lado ajuda a manter o foco mesmo em tempos turbulentos.

3. Comparação constante

“Meu amigo ganhou muito com cripto”, “fulano comprou um carro novo”. Isso certamente mina sua autoconfiança.

Lembrete de Ulisses: sua jornada é única. Mantenha os olhos no seu próprio destino, não nos atalhos alheios.

4. Procrastinação

Deixar sempre para depois o que se sabe que precisa ser feito: investir, poupar, revisar.

Primeiro passo: comece com pouco, mas comece. O tempo é o maior aliado do investidor.

A verdadeira força não está em não sentir a tentação, mas em se antecipar a ela.

5. Tenha um plano claro

Ulisses sabia o que enfrentaria, por isso tenha também um planejamento financeiro que sirva de âncora.

6. Construa barreiras emocionais

Automatize decisões. Defina limites. Crie lembretes. Esses pequenos hábitos, de fato, ajudam a evitar desvios.

7. Conte com aliados

Ulisses confiou na sua tripulação. Confie em especialistas que te orientem e que te mantenham no caminho certo.

8. Afaste-se do ruído

Nem tudo que brilha nas redes sociais é ouro, por isso mantenha o foco no que faz sentido para você.

Ulisses passou anos navegando até chegar em Ítaca, seu lar. No caminho, enfrentou monstros, perdas bem como tentações. Sua maior virtude? Não foi ser o mais forte. Foi ser o mais consciente. Ele se conhecia.

Na vida financeira, também estamos em travessia. Entre o hoje e os nossos sonhos, muitas “sereias” certamente tentarão nos distrair. Mas se soubermos quem somos, onde queremos chegar, e se estivermos amarrados ao que realmente importa, chegaremos lá.

E você, já se amarrou ao seu propósito ou ainda está navegando ao som das sereias?

Gostou do artigo?

Quer saber mais sobre quais estratégias inspiradas na Odisseia de Ulisses você pode aplicar hoje para resistir às tentações financeiras que desviam do seu propósito? Então, entre em contato comigo. Terei o maior prazer em responder.

Carol Guimarães

https://www.instagram.com/carol_investimentos/

Confira também: Desafiando a Gravidade: Como forças invisíveis impulsionam nossas finanças e nossas vidas

Palavras-chave: Odisseia de Homero, Homero, Odisseia, lições práticas da Odisseia para finanças pessoais, disciplina financeira, impulsividade nas finanças, propósito financeiro, liberdade financeira, como resistir às tentações financeiras, estratégias da Odisseia aplicadas às finanças, lições de Ulisses para planejamento financeiro, fragilidades que impedem o progresso financeiro, como conquistar liberdade financeira com disciplina

O post O Canto das Sereias Modernas: 8 Lições da Odisseia para Suas Finanças Pessoais apareceu primeiro em Cloud Coaching.

]]>O post Orçamento Anual: Ainda Faz Sentido em um Mundo VUCA e BANI? apareceu primeiro em Cloud Coaching.

]]>Até entendo o questionamento frente às rápidas mudanças de cenário, mas na minha opinião ele ainda e necessário.

Há cerca de um ano escrevi um artigo sobre a elaboração do orçamento anual. Não era uma “receita de bolo”, apenas fornecia algumas diretrizes que devem ser observadas no processo.

Sim, é um processo com atividades encadeadas e respectivos responsáveis, caso contrário ele não refletirá as necessidades da empresa, entre elas:

- Planejamento estratégico claro e conhecido por todos da empresa;

- Definição dos indicadores econômicos (inflação, taxa de câmbio, índices máximos de correção de contratos, etc.);

- Cronograma;

- Tratamento das despesas que impactam todas as áreas da empresa, por exemplo: telecomunicações, aluguéis, luz, energia, etc.; e

- Regras para os orçamentos interdependentes entre áreas, por exemplo: folha de pessoal (é recomendável que as áreas informem a quantidade de pessoas e cargos, sendo o orçamento responsabilidade do RH para garantir o padrão no cálculo; marketing e logística que dependem do plano de vendas.

Um orçamento, por mais estruturado que possa ser, envolve todas as áreas da empresa e com certeza sobrecarrega todos os que estiverem envolvidos, afinal as demais atividades também precisam ser cumpridas.

E essa tem sido a base do questionamento feito por algumas pessoas: faz sentido mobilizar e sobrecarregar os times para a elaboração do orçamento anual considerando a velocidade das mudanças que estão ocorrendo? Faz sentido todo o esforço na elaboração de um orçamento anual que poderá estar desatualizado quando for aprovado? Não seria melhor substituir o orçamento por um modelo mais simples e dinâmico, baseado em premissas atuais e considerando um horizonte mais curto?

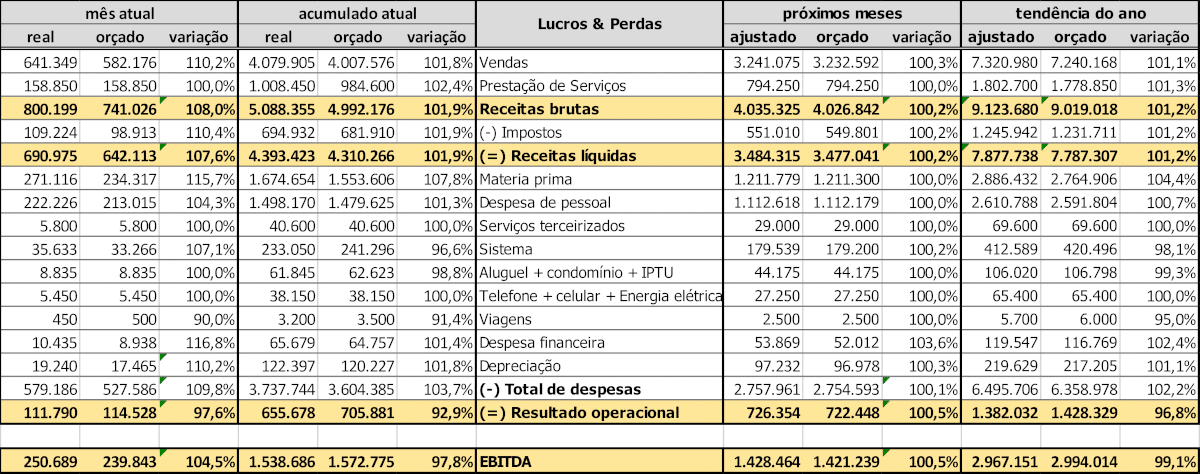

Apesar da coerência do questionamento, não vejo “um OU outro” modelo, mas sim “um E outro” modelo. Sim, é isso mesmo. Vejo como modelos complementares e não alternativos, inclusive já utilizados por muitas empresas há muitos anos, conforme apresentei no artigo que escrevi das demonstrações financeiras. Nesse artigo, apresentei o modelo a seguir que chamo de “4 colunas”:

Esse modelo permite avaliar as variações entre:

- Real e orçado do último mês fechado e do acumulado no período;

- Orçado e projetado para os demais meses do ano, onde a coluna “ajustado” é a nova previsão desse período considerando os impactos dos novos cenários ou mesmo a reprogramação de receitas e despesas dos meses anteriores que ocorrem normalmente.

- Orçado e tendência do ano onde a coluna “ajustado” é a soma do real acumulado e a projeção dos meses futuros.

Essa visão permite identificar as diferentes origens dos desvios, quer sejam decorrentes dos erros de previsão ou mesmo das mudanças de cenários. Os ajustes precisam ser, de fato, realizados, mas antes precisamos de uma visão de onde queremos chegar que tem o orçamento como fonte.

As visões ajustadas desse modelo não demandam grande esforço; muitas delas são tratadas no processo normal da área financeira. Somente algumas rubricas exigem o envolvimento das outras áreas da empresa e mesmo assim, são questões pontuais e rapidamente resolvidas.

Mudar o processo de orçamento anual para horizontes de tempo menores, deve reduzir sim o esforço do time, porém com uma maior quantidade de execuções, o que não resultará em uma redução do esforço final do time.

Além de não ver benefícios nessa proposta, vejo malefícios. Trabalhar com horizontes de tempo maiores permite antecipar tendências de mercado que podem impactar os negócios da empresa. Trabalhar com horizontes curtos, mesmo reduzindo as incertezas, tornará a empresa reativa o que pode ser uma grande ameaça a sua atividade.

Como funciona na sua empresa? Existe o orçamento anual ou são previsões financeiras de curto prazo?

Gostou do artigo?

Quer saber mais de que forma as empresas podem equilibrar a disciplina do orçamento anual com a flexibilidade necessária em um mundo VUCA ou BANI? Então, entre em contato comigo. Terei o maior prazer em conversar a respeito.

Marcio Motter

https://marciomotter.com.br/

Confira também: Você já ouviu falar do DREX? Será tão disruptivo quanto o PIX?

[1] VUCA = Volatility (volátil), Uncertainty (incerto), Complexity (complexo) e Ambiguity (ambíguo) [2] BANI = Brittle (frágil), Anxious (ansioso), Nonlinear (não linear) e Incomprehensible (incompreensível)

Palavras-chave: orçamento anual, mundo VUCA, mundo BANI, flexibilidade financeira, planejamento estratégico, orçamento anual em empresas VUCA, orçamento anual em cenários BANI, equilíbrio entre orçamento e flexibilidade, benefícios do orçamento anual, modelos financeiros complementares

O post Orçamento Anual: Ainda Faz Sentido em um Mundo VUCA e BANI? apareceu primeiro em Cloud Coaching.

]]>O post Desafiando a Gravidade: Como forças invisíveis impulsionam nossas finanças e nossas vidas apareceu primeiro em Cloud Coaching.

]]>Ao longo de mais de 20 anos como planejadora financeira, tive a honra de ajudar centenas de famílias a alcançar suas metas patrimoniais e financeiras. Mas hoje quero convidar você, leitor, a pensar em algo além dos números e das estratégias de investimento. Vamos falar sobre forças invisíveis que moldam nossas decisões e, muitas vezes, nos mantêm parados no mesmo lugar.

Imagine a lei da gravidade.

Ela é constante, invisível e mantém nossos pés firmes no chão. A gravidade nos puxa para baixo, e para nos movimentarmos, precisamos sempre exercer uma força contrária. É essa resistência natural que nos mantém estáticos se não fizermos nada para superá-la.

Nas finanças comportamentais, existe algo muito semelhante. Há uma espécie de “gravidade emocional” que nos mantém na zona de conforto. É aquela inércia que faz com que continuemos com os mesmos hábitos financeiros, mesmo quando sabemos que poderíamos estar fazendo melhor. É o medo de mudar, a falta de autoconfiança, ou até mesmo a simples falta de clareza sobre o que realmente queremos.

Contudo, assim como existe a gravidade, também existem forças ainda maiores que podem nos impulsionar. O que realmente nos tira do lugar? Em minha experiência, o amor-próprio é uma dessas forças. Quando reconhecemos nosso valor e acreditamos que merecemos uma vida financeira mais saudável, então começamos a agir de forma diferente. O amor pela família também nos move: queremos dar segurança e conforto bem como um futuro melhor para aqueles que amamos.

E há também a força de ajudar o próximo, que nos inspira a sair do nosso espaço de conforto e contribuir para algo maior.

Então, deixo aqui a provocação: o que é que move você?

Identificar essas forças é o primeiro passo para romper com a inércia financeira e comportamental. Assim como precisamos de esforço para vencer a gravidade, precisamos dessas motivações internas para seguir adiante e conquistar nossos objetivos.

Lembre-se: o movimento começa de dentro para fora. E quando descobrimos o que nos impulsiona, então não há força gravitacional que nos segure.

Gostou do artigo?

Quer saber mais sobre como superar a inércia financeira e transformar as forças invisíveis nas finanças em oportunidades reais para conquistar segurança e prosperidade? Então, entre em contato comigo. Terei o maior prazer em responder.

Carol Guimarães

https://www.instagram.com/carol_investimentos/

Confira também: Descubra o Primeiro Passo para a Felicidade Financeira

Palavras-chave: forças invisíveis nas finanças, inércia financeira, finanças comportamentais, motivação financeira, hábitos financeiros, como superar a inércia financeira, forças invisíveis que influenciam nossas finanças, hábitos financeiros e comportamentais, motivação para conquistar objetivos financeiros, amor-próprio e família como forças financeiras

O post Desafiando a Gravidade: Como forças invisíveis impulsionam nossas finanças e nossas vidas apareceu primeiro em Cloud Coaching.

]]>