O que você considera na hora de investir o seu dinheiro?

Na minha opinião, na hora de investir seu dinheiro, comece considerando: prazo, remuneração e risco.

Normalmente os bancos e corretoras dispõem de pessoal certificado que podem auxiliar o investidor, ou mesmo recomendar algum investimento de acordo com o seu perfil do investidor.

Neste artigo não farei recomendação, apenas vou apresentar como tenho atuado investindo as minhas economias, ou os recursos das empresas em que trabalhei, principalmente em como comparar as centenas, ou milhares, de opções apresentadas nas plataformas dos bancos e corretoras.

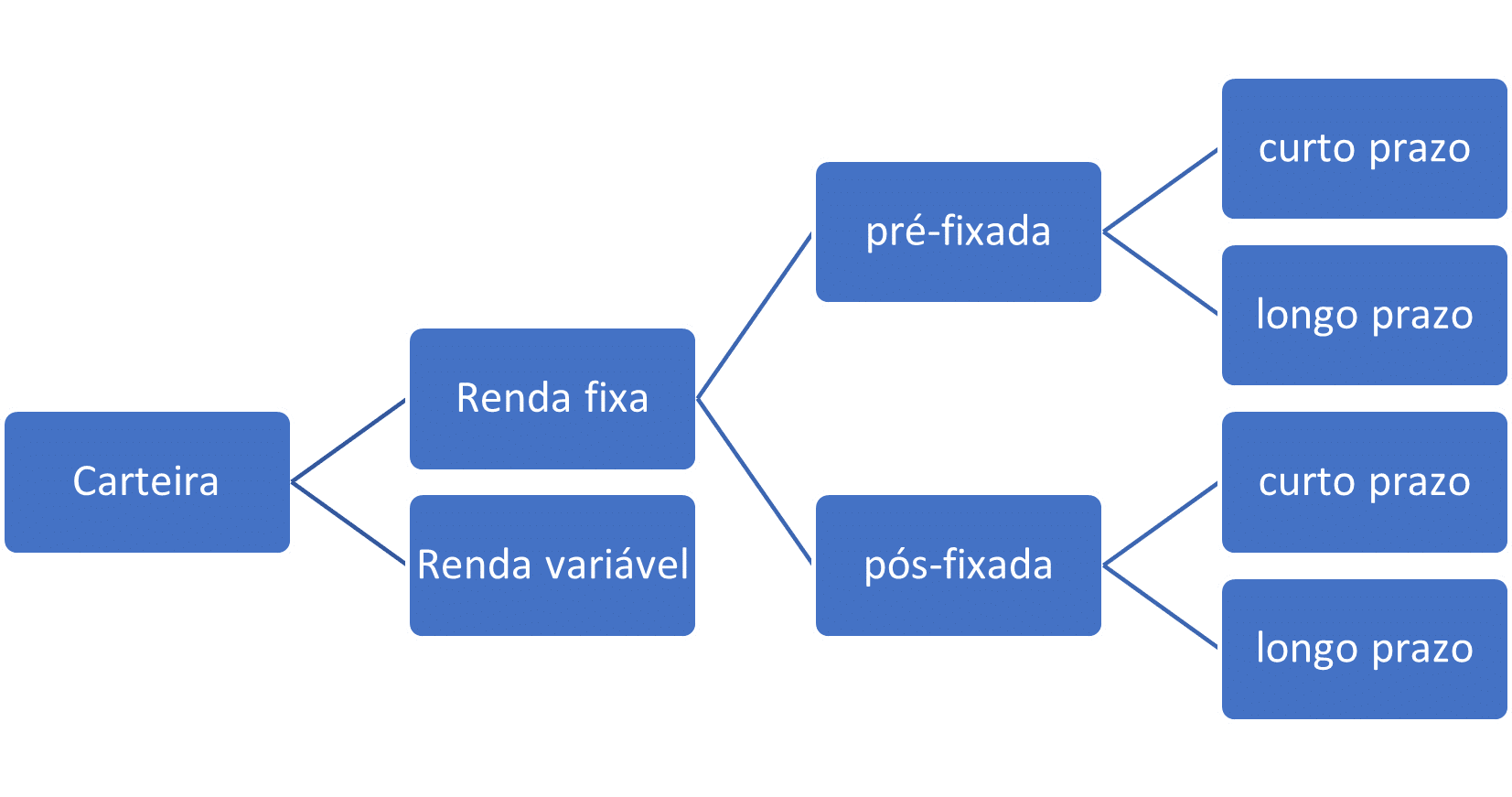

Em primeiro lugar separando as opções apresentadas em categorias, as quais podem ser:

- Renda fixa: o investidor sabe a regra de remuneração no momento da contratação, por exemplo: Título do Tesouro; Certificado de Depósito Bancário (CDB); Certificado de Recebíveis Imobiliários (CRI); Debênture e Certificado de Recebíveis do Agronegócio (CRA). Eles podem ser:

- pré-fixado: a taxa é estipulada na contratação e é válida pelo período do investimento, por exemplo: 10% ao ano

- pós-fixada: a taxa é atrelada a um índice que será apurado durante o período contratado, por exemplo: 100% do CDI ou IGMP + 5% ao ano.

- Renda variável: o investidor não tem qualquer referência de retorno, uma vez que o valor do investimento variará ao longo do período podendo ser um valor menor do que o valor investido, por exemplo: Ações; Fundos de ações e Fundos imobiliários.

Trabalhando com as três dimensões – prazo, remuneração e risco – a opção fica um pouco mais fácil. Vamos assumir que está-se comparando CDBs:

- Se forem de um mesmo emissor, no caso mesmo risco, a comparação será entre prazo e taxa (maior o prazo, maior será a taxa exigida);

- Se forem de emissores diferentes e mesmo prazo, a comparação será do risco do emissor (maior o risco, maior será a taxa exigida);

- Se forem de emissores diferentes e mesma taxa oferecida, a decisão será pelo prazo (maior o risco, menor será o prazo do investimento); e

- Se forem de mesmo prazo e mesma taxa oferecida, a decisão será pelo emissor de menor risco.

A avaliação de investimentos entre categorias diferentes pode gerar casos extremos que, mesmo instintivamente, as três dimensões devem ter sido consideradas, por exemplo:

- Pessoas abrirem mão da rentabilidade e só investirem na caderneta de poupança para não correrem risco; ou

- Pessoas só investirem em ações para maximizarem o retorno, mesmo com um alto risco em potencial.

Investir dinheiro em uma única categoria, por exemplo renda fixa pré-fixada, pode ser um risco (aumento da taxa de juros) ou uma oportunidade (queda da taxa de juros). Uma forma de contornar essa situação é através da criação de uma carteira com cada uma das categorias, conforme imagem abaixo.

Adicionalmente a pessoa física tem a previdência complementar como mais uma opção. Algumas pessoas fazem a reserva para aposentadoria dentro da carteira, enquanto outras contratam a parte, como é o meu caso.

A participação de cada uma das partes variará em função do momento de vida da pessoa (jovem, solteiro e início de carreira; casado; casado com filhos; próximo da aposentadoria) e das condições da economia (inflação, deflação, expansão ou recessão). No caso de uma empresa dependerá da política de investimento definida pela diretoria.

Pode não ser uma estratégia perfeita, mas dilui riscos e garante a liquidez do investidor.

O equilíbrio é feito pelos aportes mensais ou realocação de investimentos resgatados. Por exemplo: o investidor tem R$ 10 mil:

- ele definiu alocar 30% em uma categoria e 70% em outra;

- passado um tempo o saldo é R$ 3,2 mil + R$ 6,9 mil; ganho em uma carteira e perda na outra;

- ele tem R$ 2 mil para investir:

- mantendo a alocação inicial (R$ 600 em uma categoria e R$ 1.400 na outra), deixando o saldo fique desiquilibrado (R$ 3,8 mil e R$ 8,3 mil, ou seja, 31,4% e 68,6%); ou

- mantendo o equilíbrio do saldo final (R$ 3.630 e R$ 8.470), investindo R$ 430 em uma carteira e R$ 1.570 em outra.

As duas alternativas têm seus prós e contras. O importante é a análise feita para a tomada de decisão.

E você? Como costuma investir seu dinheiro? Alguma vez considerou as três dimensões? Compartilhe comigo a sua opinião.

Gostou do artigo?

Quer saber o que considerar na hora de investir o seu dinheiro? Então, fale comigo que eu terei o maior prazer em ajudar.

Marcio Motter

https://marciomotter.com.br/

Confira também: Rateio de Despesas ou Custos: Como é feito na sua empresa?

Participe da Conversa