O post Sua Empresa Encanta ou Desencanta o Cliente? apareceu primeiro em Cloud Coaching.

]]>Como Decisões de Atendimento e Autoatendimento Afetam Custos, Fidelização e Resultados

Muitas vão dizer que encantam o cliente, mas sinceramente acho que é uma visão interna e não uma realidade!

A começar pela forma que a gestão enxerga e contabiliza todos os gastos relacionados ao atendimento ao cliente. Por serem tratados como custos ou despesas, ao invés de investimento, são sempre alvo de reduções.

Alguns exemplos: quem consegue localizar o telefone da operadora de celular, internet, TV a cabo, plano de saúde ou qualquer outra empresa para ligar e falar com alguém sobre um problema?

Outro dia precisava falar com a operadora de internet para saber quando o serviço seria reestabelecido. Depois de muito procurar consegui o telefone e a primeira informação que ouvi foi que poderia abrir um chamado pelo site ou chatbot. Como fazer isso sem acesso à internet?

Essa justificativa das empresas de que os clientes têm disponíveis os canais de autoatendimento para serem utilizados na hora que ele quiser, são na realidade uma decisão baseada apenas em redução de custos, mas não para prover um melhor serviço ou experiência ao cliente.

Não sou contra os canais de autoatendimento, sou contra o porquê e como são implantados. Via de regra o cliente passa a fazer o trabalho que seria da empresa, há a inversão da relação fornecedor-cliente (no atendimento por telefone o operador está à disposição do cliente, no autoatendimento o cliente fica à disposição do operador) e não há revisão de processos.

Não consigo entender a lógica da gestão que não valoriza o contato com o cliente.

É uma grandíssima oportunidade de conhecê-lo, saber das suas necessidades e até ampliar o relacionamento oferecendo algum produto ou serviço extra. É o momento para encantá-lo!

Os canais de autoatendimento, mesmo a minoria que é bem-feita, são transacionais. É para resolver uma questão pontual e sem qualquer interação com o cliente para saber o que mais ele gostaria.

Do ponto de finanças empresariais essa economia até pode resolver uma questão de curto prazo, mas não é sustentável no longo prazo.

O cliente desencantado sai na primeira oportunidade e para compensar a sua perda, a gestão da empresa precisará gastar para adquirir novos clientes, ou seja, do ponto de vista prático trocou-se a rubrica do custo ou despesa de “Atendimento ao Cliente” para “Aquisição de clientes”.

Além disso a troca pode implicar em um custo superior a economia, isso considerando que quanto maior for a parcela de clientes desencantados, mais difícil e caro será adquirir um novo cliente para repor a perda. Ao invés de economizar no atendimento a gestão gasta para adquirir novos clientes.

Na minha opinião são vários fatores que levam a esse modelo de gestão, entre eles:

- Desalinhamento das ações operacionais com a estratégia e valores;

- Foco nas metas de curto prazo, sem considerar seus impactos no longo prazo;

- Departamentalização das decisões: a área de Atendimento ao Cliente fez o que achava melhor para a sua área; adquirir novos clientes é problema do Comercial;

- Modismo: como a nossa empresa não tem um app, chatbot ou IA para autoatendimento?

- Acreditar que apenas os custos ou despesas contabilizadas é que impactam o resultado da empresa, desconhecendo o que chamo de “custos invisíveis” (artigo de nov/23); e

- Não terem uma política de gestão de custos e despesas (artigo de mar/25).

O cliente é um dos maiores ativos que a empresa e, sendo isso verdade, ele precisa ser, sem dúvida, cuidado e encantado em qualquer oportunidade. Um cliente desencantado só permanece enquanto não tiver escolhas, mas nunca referenciará ou recomendará a empresa, muito pelo contrário.

Gostou do artigo?

Quer saber mais sobre como equilibrar atendimento humano e autoatendimento para encantar o cliente, fortalecer a fidelização bem como gerar resultados sustentáveis no longo prazo? Então entre em contato comigo. Terei o maior prazer em ajudar.

Marcio Motter

https://marciomotter.com.br/

Confira também: Sua Empresa Está Preparada Para Faturar o Dobro em 6 Meses?

Palavras-chave: experiência do cliente, atendimento ao cliente, autoatendimento ao cliente, fidelização de clientes, custos invisíveis, como o atendimento impacta a fidelização do cliente, atendimento ao cliente como investimento, efeitos do autoatendimento na experiência do cliente, por que clientes ficam desencantados com empresas, custos invisíveis no atendimento ao cliente

O post Sua Empresa Encanta ou Desencanta o Cliente? apareceu primeiro em Cloud Coaching.

]]>O post Sua Empresa Está Preparada Para Faturar o Dobro em 6 Meses? apareceu primeiro em Cloud Coaching.

]]>Com certeza seria excelente, mas crescer rápido demais nem sempre é saudável e pode comprometer a saúde da empresa.

Na minha vida profissional já tive essa discussão com alguns empresários; que isso era um risco e não uma oportunidade. O que para eles parecia ser uma “tábua de salvação” da empresa, na realidade poderia comprometer a continuidade da empresa.

Lamentavam não terem fechado o contrato que julgavam rentável, algo que poderia ser realidade depois de no mínimo seis meses de operação. O que eles não contabilizavam era a necessidade dos recursos disponíveis para pagar a folha da equipe que seria contratada e dos insumos necessários por dois ou três meses antes de receber a primeira fatura.

Além das empresas não terem os recursos disponíveis, estavam endividadas e com baixa possibilidade de levantar novos empréstimo. Nem podiam dar o novo contrato como garantia do empréstimo porque havia um impedimento contratual.

Ganhar esses contratos poderia impactar seriamente as empresas, algo que seria agravado caso o cliente atrasasse o pagamento de alguma fatura. Eles viam apenas um pedaço da história, mas não o seu todo.

Excluindo os negócios digitais, as indústrias, comércios e prestadores de serviço precisam se preparar para crescer.

Alguns exemplos simples do que seria essa preparação da empresa:

- O comércio e varejo contratam mão de obra temporária para atender demandas específicas como a “black Friday” e Natal, mas não às vésperas. Contratam um ou dois meses antes para treinar e avaliar, garantido ter a pessoa preparada para o momento;

- O restaurante tem uma área limitada de atendimento e o “delivery” é uma forma de aumentar as vendas, sem aumento da estrutura;

- Se o aumento da demanda for muito grande e a cozinha passar a ser o fator limitador, ele pode operar através as “dark kitchens”[1]; e

- Não podemos esquecer a abertura de filiais, mas para isso haverá a necessidade de investimento maior em equipe, estrutura e gestão.

São exemplos simples e que reforçam a necessidade da preparação para o crescimento.

Não há soluções mágicas que resolvem o problema do dia para noite. Qualquer solução passa pelo entendimento do problema; identificação e análise das alternativas; tomada de decisão e implantação.

Algumas soluções demoram mais tempo para serem implantadas, entre elas a construção de uma nova fábrica ou inauguração de uma nova loja, o que só reforça a necessidade da preparação antecipada.

Mas como estar preparado para o crescimento?

Acompanhando o resultado do negócio através das suas demonstrações financeiras e indicadores, entendendo o cenário econômico e as tendências do mercado.

Através deles será possível antecipar as necessidades de mercado e tomar as melhores decisões de onde investir os recursos visando a ampliação da capacidade de crescimento do faturamento sem impactos na operação.

Sem uma análise crítica das condições da empresa, do cenário econômico e das tendências de mercado, a decisão de crescer pode ser o início do fim da empresa, como por exemplo a Saraiva que pediu recuperação judicial em 2018 e fechou as lojas em 2023.

Ela tinha um plano de expansão baseado na abertura de lojas imensas que para serem rentáveis dependiam de altos volumes de vendas, sem se ater que era um momento de recessão econômica, redução do poder de compra e, consequentemente, menor demanda.

Além disso não teve ter identificada a mudança do perfil do consumidor e do próprio mercado, com o crescimento das vendas online e seus descontos agressivos.

A empresa, como um organismo vivo, precisa ter musculatura para crescer. É como qualquer um de nós que queira correr os 15 km da São Silvestre ou os exatos 42.195 m de uma maratona. Não basta ter o desejo e vontade, é necessário visitarmos um médico, fazer exames clínicos e laboratoriais e, confirmado que não existe algum impedimento, iniciar a preparação física e mental antes da prova.

Isso não garante que conseguiremos concluir a prova ou mesmo sobrevir a ela, mas pelo menos nos preparará para o desafio a que nos propusemos enfrentar.

Você conhece alguma empresa que crescer foi o seu problema? Se sim, gostaria de conhecer o caso.

Gostou do artigo?

Quer saber mais quais riscos uma empresa corre ao buscar um crescimento acelerado sem avaliar previamente sua capacidade operacional e financeira? Então entre em contato comigo. Terei o maior prazer em responder.

Marcio Motter

https://marciomotter.com.br/

Confira também: Ter Dívida: Entenda a Diferença Entre Dívida Boa e Dívida Ruim

Palavras-chave: crescimento acelerado, capacidade operacional, riscos do crescimento empresarial, preparo para expansão, sustentabilidade financeira, riscos do crescimento acelerado, como preparar a empresa para crescer, impactos financeiros do crescimento rápido, análise operacional antes de expandir, quando crescer ameaça a sustentabilidade, crescimento da empresa

Notas explicativas: [1] Local focado exclusivamente no preparo de alimentos para “delivery”, sem atendimento presencial ao público, como salão, mesas ou garçons. Ela pode ser exclusiva (opera uma única marca de restaurante), ou multimarcas (uma única infraestrutura de cozinha e equipe opera várias marcas de restaurantes).

O post Sua Empresa Está Preparada Para Faturar o Dobro em 6 Meses? apareceu primeiro em Cloud Coaching.

]]>O post Ter Dívida: Entenda a Diferença Entre Dívida Boa e Dívida Ruim apareceu primeiro em Cloud Coaching.

]]>Resposta clássica: depende. Depende do porquê ela existe, do prazo de pagamento e da taxa de juros.

Nos meus artigos anteriores, cobri uma série de conceitos e ferramentas que, apesar de terem sido apresentados dentro do contexto empresarial, também podem ser aplicados à nossa vida pessoal.

Orçamento, controle de custos e despesas, demonstração de resultados e fluxo de caixa são conceitos e ferramentas utilizados para a preservação da saúde financeira e para evitar fazer parte das estatísticas abaixo:

- Pessoas físicas[1]: em setembro de 2025, eram 79 milhões de CPFs com R$ 496 bilhões em dívidas. São cerca de quatro dívidas por pessoa somando R$ 6,3 mil, principalmente junto a bancos, cartão de crédito e financeiras (46,9%) e contas básicas como luz, água e gás (21,3%);

- Pessoas jurídicas[2]: em julho de 2025, 8 milhões de CNPJs tinham cerca de R$ 193 bilhões de dívida. Desses, 23,5% junto a bancos, cartão de crédito e financeiras.

Os valores acima representam parcelas vencidas e não pagas. Considerando que todas as pessoas físicas e jurídicas têm dívidas a vencer, o problema pode se tornar ainda maior.

No caso da pessoa jurídica, basta analisar seu balanço patrimonial para identificar quanto deve a fornecedores, funcionários e impostos, entre outros. A pessoa física não tem balanço patrimonial, mas certamente guarda em uma gaveta contas de água, gás, luz e outras que vencerão nos próximos dias.

Podem não estar vencidas, mas são compromissos financeiros com data definida e que, se não pagos, tornam a pessoa inadimplente e encarecem o valor da dívida pela incidência de multa e juros. Mas esse é só o efeito.

Acredito que a causa esteja na falta de educação financeira da população — algo que deveria ser ensinado às crianças antes mesmo de receberem qualquer dinheiro. Por menor que fosse o valor, já deveriam saber a importância de economizar e gastar conscientemente, além de compreender o valor de não gastar tudo e guardar uma parte para o futuro.

Educação financeira não é ser sovina, mas sim entender a importância das escolhas, das renúncias e das prioridades. É aprender que comprar uma roupa apenas para aproveitar uma liquidação pode gerar um problema no futuro, se não houver dinheiro para pagar o boleto ou a fatura do cartão de crédito.

Um amigo meu separava o salário entre “ele”, “economias” e “ele velhinho”. A parte “ele” era para as contas e o lazer do dia a dia; a parte “economias” era para uma viagem, um curso ou algo de médio e longo prazo; e a parte “ele velhinho” era para sua aposentadoria, quando não tivesse mais uma renda.

Além de separar, ele mantinha o rigor de nunca usar a parte “economias”, por exemplo, para pagar contas do dia a dia.

São poucas as pessoas com essa disciplina. Pode-se justificar a falta de economia pela renda, mas quem nunca conheceu alguém que gasta tudo o que ganha como se não existisse o amanhã? Ou alguém que sempre tem uma reserva, mesmo ganhando pouco?

A educação financeira dá à pessoa clareza sobre quanto pode gastar e base para decidir o que eliminar, substituir, reduzir, manter ou aumentar. Além disso, também ajuda na decisão de quando e quanto se endividar. E isso nos traz de volta ao tema central do artigo: “Ter dívida: é bom ou ruim?”

Considerando que todo mundo tem dívidas, como explicado acima, a questão passa pelo tipo: se é uma dívida boa ou ruim.

Não vejo problema em ter contas a pagar, desde que o total seja menor que a renda, garantindo que uma parte possa ser guardada.

Uma dessas contas pode ser a parcela da aquisição de um ativo — imóvel, veículo ou equipamento — ou a ampliação de um negócio. Além de serem dívidas que trarão retorno (ter um imóvel próprio elimina a despesa de aluguel), também são linhas de crédito de longo prazo, com juros adequados e, em alguns casos, com carência para início de pagamento.

Entendo como endividamento ruim o cheque especial, o rotativo do cartão de crédito e a antecipação de recebíveis. São linhas de crédito extremamente caras e verdadeiras bolas de neve, que só aumentam o problema à medida que o tempo passa — até o ponto em que o problema “explode” e gera danos ainda maiores.

Faz sentido a separação entre dívida boa e ruim? Comente comigo!

Gostou do artigo?

Quer saber mais sobre como identificar a diferença entre dívida boa e dívida ruim e usar o crédito a seu favor? Então entre em contato comigo. Terei o maior prazer em responder.

Marcio Motter

https://marciomotter.com.br/

Confira também: Cerca de 95% dos projetos de IA não entregam o que prometem. Como não ser parte dessa maioria?

Referências:

[1] https://www.serasa.com.br/limpa-nome-online/blog/mapa-da-inadimplencia-e-renogociacao-de-dividas-no-brasil/

[2] https://www.serasaexperian.com.br/sala-de-imprensa/indicadores/recorde-historico-brasil-registra-8-milhoes-de-empresas-negativadas-segundo-serasa-experian/

Palavras-chave: diferença entre dívida boa e dívida ruim, educação financeira, dívidas, dívida boa, dívida ruim, uso consciente do crédito, como identificar dívida boa e ruim, qual a diferença entre dívida boa e dívida ruim, educação financeira pessoal, como usar o crédito de forma inteligente, controle de gastos e endividamento

O post Ter Dívida: Entenda a Diferença Entre Dívida Boa e Dívida Ruim apareceu primeiro em Cloud Coaching.

]]>O post Cerca de 95% dos projetos de IA não entregam o que prometem. Como não ser parte dessa maioria? apareceu primeiro em Cloud Coaching.

]]>Com certeza, sendo criterioso na avaliação do portfólio de projetos que estão sendo apresentados.

De acordo com as matérias citadas[1], 95% dos projetos de IA não geraram retorno para a empresa conforme um estudo do MIT que entrevistou cerca de 150 líderes de IA e 350 funcionários envolvidos em aproximadamente 300 implantações públicas de IA generativa.

Apesar de não achar uma amostra significativa, acredito que possamos tirar algumas reflexões sobre as possíveis causas desse índice de fracassos, a começar pelo fato que IA é uma ferramenta para resolver um problema e, partindo dessa premissa, projetos baseados em IA:

- Devem contemplar a revisão dos processos da empresa que serão automatizados, caso contrário não trarão os resultados esperados;

- São mais indicadas em operações padrão, repetitivas ou com grande volume de interações, pois se torna mais fácil medir o seu resultado;

- Precisam de IAs treinadas em operações com dependência de contexto ou avaliações subjetivas, podendo impactar o custo da operação; e

- Necessitam monitoramento constante para ter-se a certeza de que estão em operação e atendendo os padrões esperados.

É fato que a IA é uma ferramenta que facilita absurdamente o nosso dia a dia e veio para ficar, mas isso não quer dizer que ela é a solução de tudo, principalmente se não se sabe qual é o problema devemos resolver.

Se já estava difícil escolher qual projeto priorizar, agora ainda mais com a massiva recomendação, ou orientação, para o uso da IA em todas as áreas da empresa, ou como se propaga por alguns “AI first”.

A lista de projetos normalmente é grande independentemente do tamanho da empresa, seu setor de atuação ou sua localização. A diferença é apenas a quantidade de projetos, complexidades envolvidas e recursos necessários.

A lista de projetos é ilimitada em contraposição a recursos (equipe, tempo e dinheiro) limitados, o que exige a priorização de qual projeto implantar.

Uma priorização que não deve ser por achismos ou modismos, ainda mais sabendo que é impossível dizer de antemão o projeto que terá sucesso e qual fracassará. A priorização deve seguir um processo estruturado, claro e transparente passando por:

1. Definição dos objetivos a serem atingidos, separando entre objetivos de curto e longo prazo;

2. Identificação de qual projeto viabilizará cada objetivo, lembrando que um objetivo pode precisar mais de um projeto, da mesma forma que um projeto pode viabilizar o atingimento de mais de um objetivo;

3. Estabelecimento cronograma, orçamento, indicadores e metas dos resultados esperados de cada projeto listado;

4. Criação de critérios claros e objetivos para a avaliação de todos os projetos, com os seus respectivos pesos, por exemplo:

- Alinhamento estratégico: Regulatório peso 5, Estratégico peso 3 e operacional peso 1;

- Resultado esperado: 3 faixas de valores de aumento de receita ou redução de custos. Quanto maior o resultado, maior o peso;

- Esforço de implantação: 3 faixas de quantidade de horas estimadas para a implantação. Quanto maior a quantidade, menor o peso;

- Times envolvidos na implantação: para identificar a carga de trabalho de cada um dos times

- ……

5. Esse mapeamento resultará em um ranking de projetos. Valide-o com a estratégia da empresa e estabeleça um plano de trabalho de implantação dos projetos.

Isso não garantirá que todos os projetos implantados terão sucesso, só garantirá que os recursos foram, de fato, destinados aos com maior probabilidade de melhorar a performance financeira ou operacional da empresa.

Recomendo que avaliem e discutam PoC[2] ou Piloto[3] à parte desse processo. Somente devem ser contempladas se a hipótese que queriam testar estiver validada e passaram a ser parte de um projeto.

Independentemente de ser Poc, Piloto ou Projeto é importante medir o seu resultado. Não para achar culpados e puni-los, mas para saber o que ocasionou o erro, corrigi-lo e reiniciar o processo.

Como funciona na sua empresa? Comente comigo!

Gostou do artigo?

Quer saber mais sobre como avaliar, priorizar e implantar projetos de IA que realmente entregam resultados? Então, entre em contato comigo. Terei o maior prazer em conversar a respeito.

Marcio Motter

https://marciomotter.com.br/

Confira também: Orçamento Anual: Ainda Faz Sentido em um Mundo VUCA e BANI?

[1] Fontes secundárias que citam o estudo do MIT “The GenAI Divide: State of AI in Business 2025”. * https://aimagazine.com/news/mit-why-95-of-enterprise-ai-investments-fail-to-deliver?utm_source=chatgpt.com * https://www.entrepreneur.com/business-news/most-companies-saw-zero-return-on-ai-investments-study/496144?utm_source=chatgpt.com; e * https://www.computerworld.com/article/4042361/study-95-percent-of-corporate-generative-ai-projects-fail.html?utm_source=chatgpt.com [2] PoC (Proof of Concept = prova de conceito): experimentação inicial, geralmente de pequena escala, para verificar a viabilidade técnica de uma ideia ou tecnologia em condições controladas. [3] Piloto: teste aplicado em ambiente real e limitado (ex.: um setor ou processo específico), para validar uma tecnologia ou operação e medir o seu retorno potencial.

Palavras-chave: projetos de IA, falhas em projetos de IA, projetos de IA não entregam resultado, priorização de projetos de IA, retorno sobre investimento em IA, por que projetos de IA fracassam, por que projetos de IA fracassam e como evitar, estratégias para aumentar o sucesso da IA, como medir resultados de projetos de IA, principais erros em projetos de IA

O post Cerca de 95% dos projetos de IA não entregam o que prometem. Como não ser parte dessa maioria? apareceu primeiro em Cloud Coaching.

]]>O post Orçamento Anual: Ainda Faz Sentido em um Mundo VUCA e BANI? apareceu primeiro em Cloud Coaching.

]]>Até entendo o questionamento frente às rápidas mudanças de cenário, mas na minha opinião ele ainda e necessário.

Há cerca de um ano escrevi um artigo sobre a elaboração do orçamento anual. Não era uma “receita de bolo”, apenas fornecia algumas diretrizes que devem ser observadas no processo.

Sim, é um processo com atividades encadeadas e respectivos responsáveis, caso contrário ele não refletirá as necessidades da empresa, entre elas:

- Planejamento estratégico claro e conhecido por todos da empresa;

- Definição dos indicadores econômicos (inflação, taxa de câmbio, índices máximos de correção de contratos, etc.);

- Cronograma;

- Tratamento das despesas que impactam todas as áreas da empresa, por exemplo: telecomunicações, aluguéis, luz, energia, etc.; e

- Regras para os orçamentos interdependentes entre áreas, por exemplo: folha de pessoal (é recomendável que as áreas informem a quantidade de pessoas e cargos, sendo o orçamento responsabilidade do RH para garantir o padrão no cálculo; marketing e logística que dependem do plano de vendas.

Um orçamento, por mais estruturado que possa ser, envolve todas as áreas da empresa e com certeza sobrecarrega todos os que estiverem envolvidos, afinal as demais atividades também precisam ser cumpridas.

E essa tem sido a base do questionamento feito por algumas pessoas: faz sentido mobilizar e sobrecarregar os times para a elaboração do orçamento anual considerando a velocidade das mudanças que estão ocorrendo? Faz sentido todo o esforço na elaboração de um orçamento anual que poderá estar desatualizado quando for aprovado? Não seria melhor substituir o orçamento por um modelo mais simples e dinâmico, baseado em premissas atuais e considerando um horizonte mais curto?

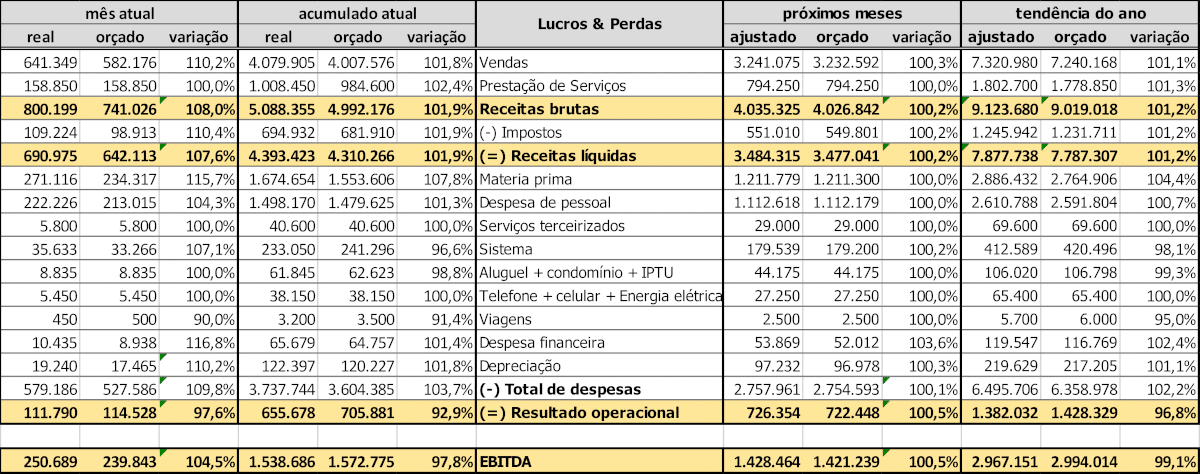

Apesar da coerência do questionamento, não vejo “um OU outro” modelo, mas sim “um E outro” modelo. Sim, é isso mesmo. Vejo como modelos complementares e não alternativos, inclusive já utilizados por muitas empresas há muitos anos, conforme apresentei no artigo que escrevi das demonstrações financeiras. Nesse artigo, apresentei o modelo a seguir que chamo de “4 colunas”:

Esse modelo permite avaliar as variações entre:

- Real e orçado do último mês fechado e do acumulado no período;

- Orçado e projetado para os demais meses do ano, onde a coluna “ajustado” é a nova previsão desse período considerando os impactos dos novos cenários ou mesmo a reprogramação de receitas e despesas dos meses anteriores que ocorrem normalmente.

- Orçado e tendência do ano onde a coluna “ajustado” é a soma do real acumulado e a projeção dos meses futuros.

Essa visão permite identificar as diferentes origens dos desvios, quer sejam decorrentes dos erros de previsão ou mesmo das mudanças de cenários. Os ajustes precisam ser, de fato, realizados, mas antes precisamos de uma visão de onde queremos chegar que tem o orçamento como fonte.

As visões ajustadas desse modelo não demandam grande esforço; muitas delas são tratadas no processo normal da área financeira. Somente algumas rubricas exigem o envolvimento das outras áreas da empresa e mesmo assim, são questões pontuais e rapidamente resolvidas.

Mudar o processo de orçamento anual para horizontes de tempo menores, deve reduzir sim o esforço do time, porém com uma maior quantidade de execuções, o que não resultará em uma redução do esforço final do time.

Além de não ver benefícios nessa proposta, vejo malefícios. Trabalhar com horizontes de tempo maiores permite antecipar tendências de mercado que podem impactar os negócios da empresa. Trabalhar com horizontes curtos, mesmo reduzindo as incertezas, tornará a empresa reativa o que pode ser uma grande ameaça a sua atividade.

Como funciona na sua empresa? Existe o orçamento anual ou são previsões financeiras de curto prazo?

Gostou do artigo?

Quer saber mais de que forma as empresas podem equilibrar a disciplina do orçamento anual com a flexibilidade necessária em um mundo VUCA ou BANI? Então, entre em contato comigo. Terei o maior prazer em conversar a respeito.

Marcio Motter

https://marciomotter.com.br/

Confira também: Você já ouviu falar do DREX? Será tão disruptivo quanto o PIX?

[1] VUCA = Volatility (volátil), Uncertainty (incerto), Complexity (complexo) e Ambiguity (ambíguo) [2] BANI = Brittle (frágil), Anxious (ansioso), Nonlinear (não linear) e Incomprehensible (incompreensível)

Palavras-chave: orçamento anual, mundo VUCA, mundo BANI, flexibilidade financeira, planejamento estratégico, orçamento anual em empresas VUCA, orçamento anual em cenários BANI, equilíbrio entre orçamento e flexibilidade, benefícios do orçamento anual, modelos financeiros complementares

O post Orçamento Anual: Ainda Faz Sentido em um Mundo VUCA e BANI? apareceu primeiro em Cloud Coaching.

]]>O post Você já ouviu falar do DREX? Será tão disruptivo quanto o PIX? apareceu primeiro em Cloud Coaching.

]]>DREX é o nome da moeda digital criada pelo Banco Central e está em testes desde 2023.

Mas antes de falar de DREX, vale avaliar o que foi e o que será o PIX. Ele já está em operação desde novembro de 2020, e continua evoluindo:

- Novembro de 2021: PIX Saque e PIX Troco, possibilitando a retirada de dinheiro em espécie nos comércios;

- Junho de 2025: PIX Automático, muito útil no pagamento de contas recorrentes (luz, telefone, condomínio, mensalidade de escola, etc), com uma única autorização do usuário;

- Setembro de 2025 (previsão): PIX Parcelado de pagamentos feitos pelo usuário e recebimento integral e imediato pelo recebedor.

O PIX é um meio de pagamento que revolucionou o mercado, pelo menor custo da transação (zero no caso da pessoa física), pela praticidade (uso de diferentes chaves além dos dados bancários), pela agilidade (não tem mais que esperar a compensação de um boleto, DOC ou TED) e pela inclusão bancária (pagasse um picolé na praia e até doasse esmola no semáforo).

Ele é tão revolucionário, a ponto do USTR – US Trade Representative iniciar uma investigação contra o Brasil, alegando práticas comerciais injustas. Um possível tratamento desigual contra empresas americanos do setor de pagamentos como Visa, Mastercard e carteiras digitais como Apple Pay.

O DREX é combinação: D – digital; R – real; E – eletrônico; e X – traz a ideia de conexão [1].

Ele é uma CBDC – Central Bank Digital Currency, uma moeda digital emitida e controlada pela autoridade monetária – neste caso pelo Banco Central do Brasil – com valor e estabilidade equivalentes a moeda física.

O DREX está em teste desde março de 2023 e a previsão da primeira versão para uso apenas pelo sistema bancário é 2026. Sem qualquer previsão da versão completa para uso do público em geral.

O lastro do DREX é o Real, portanto não há volatilidade no seu valor. 1 DREX sempre valerá 1 real, diferente da grande volatilidade das criptomoedas [2] (Bitcoin, Ether, etc.) que tem seu valor definido pelo mercado (oferta x procura), ou mesmo o valor das stablecoins [3] que tem volatilidade pela paridade com um ativo de referência (dólar, euro, etc.).

Na versão final (ainda sem previsão de data) o uso mais simples do DREX será o de pagar um picolé na praia sem precisar tirar uma nota física da carteira. Será uma operação instantânea e semelhante ao que hoje já é feito pelo PIX, mas com uma enorme diferença: o PIX é uma transferência entre contas bancárias, enquanto o DREX será uma transferência entre carteiras virtuais.

Seria quase como voltar ao tempo em que tudo se pagava com ‘dinheiro vivo’, sem a necessidade de manter uma conta bancária. Contudo, há uma diferença brutal: o DREX será totalmente rastreável. O sistema rastreará toda a origem e o destino de uma transação, identificará as partes envolvidas e garantirá isso porque seu desenvolvimento se baseia em blockchain [4].

Com isso a sua importância e aplicabilidade cresce exponencialmente, por exemplo:

- aumenta a inclusão financeira;

- o sistema só libera o pagamento da compra de veículos ou imóveis depois da transferência do documento de titularidade, sem depender de cartório ou terceiros;

- transformação de bens reais (imóveis, carros, quotas de empresas, etc.) em tokens digitais que podem ser negociados e até fracionados; permitirá negociar “1/10 de um imóvel” como investimento, sem burocracia; e

- garantia digital (como um imóvel tokenizado) o risco para bancos diminui, e o crédito tende a ter juros menores.

Ainda não há previsão de quando o DREX estará liberado para uso pelas pessoas e empresas. Porém, é recomendável que a gestão das empresas já inicie a mapear os riscos e oportunidades face as possíveis mudanças e impactos que ele poderá causar na operação.

Gostou do artigo?

Quer saber mais sobre como o DREX pode impactar empresas, pessoas e a forma de fazer pagamentos no Brasil? Então, entre em contato comigo. Terei o maior prazer em conversar a respeito.

Marcio Motter

https://marciomotter.com.br/

Confira também: Como Aumentar o Lucro Sem Subir o Preço Nem a Produção

[1] https://www.bcb.gov.br/estabilidadefinanceira/drex [2] Ativo digital descentralizado e sem emissor definido. [3] Moeda digital de uma moeda estável (dólar, euro, real, etc) emitida por empresas privadas ou organizações. Sua garantia está associada a credibilidade do emissor. [4] Tecnologia que organiza os dados em blocos interligados formando uma cadeia de informações.

Palavras-chave: Drex, moeda digital do Banco Central, Pix, CBDC Brasil, pagamentos digitais, Drex moeda digital do Banco Central, diferença entre Drex e Pix, quando o Drex será lançado no Brasil, como o Drex pode impactar empresas, CBDC Banco Central do Brasil Drex

O post Você já ouviu falar do DREX? Será tão disruptivo quanto o PIX? apareceu primeiro em Cloud Coaching.

]]>O post Como Aumentar o Lucro Sem Subir o Preço Nem a Produção apareceu primeiro em Cloud Coaching.

]]>Sim, isso é totalmente possível: basta trabalhar no controle de custos, despesas e, principalmente, evitar desperdícios.

Em artigos anteriores já comentei sobre o gerenciamento de custos e despesas. Comentei também sobre a importância de não se fazer cortes arbitrários. Pelo contrário, realizar um processo estrutural através da análise de todas as rubricas de uma DRE (Demonstração dos Resultados do Exercício).

Sem esquecer dos custos invisíveis — aqueles que normalmente ocorrem mesmo quando achamos que estamos economizando. Por exemplo: comprar sempre pelo menor preço, mesmo incorrendo em mais fretes sendo cobrados.

Hoje, vou falar do desperdício que, para este artigo, será entendido como tudo aquilo que é produzido, mas não é utilizado; não gera faturamento.

Existem setores, ou negócios, em que o desperdício faz parte. Contudo, ele precisa ser, sem dúvida, identificado, medido e acompanhado para que não exceda os padrões definidos como aceitáveis. Eu mesmo já trabalhei em dois desses setores.

O primeiro foi em publicações. No meu caso: revistas.

Talvez o instinto diga que tudo o que for produzido deva ser publicado — mas, na verdade, é o contrário. Ter mais material do que o espaço disponível permite selecionar as melhores matérias, as mais adequadas àquele momento. Isso eleva a qualidade editorial da revista.

Se tivéssemos a quantidade justa de matérias para o espaço disponível, corríamos o risco de publicar matérias com baixa qualidade ou relevância, o que não era o nosso objetivo.

Não que o esforço de pesquisa e redação da matéria fosse, de certo modo, jogado fora. As matérias atemporais, desde que fossem de qualidade, poderiam se tornar parte de uma outra edição.

Ainda no setor de revistas, faz parte do modelo de negócio enviar para o ponto de venda uma quantidade a mais do que será vendida — o chamado “encalhe”. Existiam quantidades ideias a depender do ponto de venda, mas o encalhe garantia a máxima venda naquele local, enquanto uma venda total poderia significar uma oportunidade perdida: alguém que foi ao ponto de venda e não encontrou o produto.

A sobra também faz parte do modelo de negócio do setor de refeições industriais e restaurantes com sistema “self-service”.

Nesse formato, os estabelecimentos produzem mais alimentos do que os clientes consomem, dependendo do modelo de serviço. Normalmente, o excedente em um buffet a quilo é menor do que em um buffet a preço fixo, onde as pessoas se servem mais, mas deixam mais comida no prato.

No caso dos restaurantes, a medição do desperdício é um processo chato. As boas práticas mandam pesar diariamente a sobra dos alimentos nos balcões térmicos e refrigerados (sobra limpa, indicador de desperdício). Também orientam pesar a sobra de comida nos pratos (resto-ingesta, indicador de desperdício e da qualidade).

Entender os pontos de desperdício do negócio é extremamente importante para ajustar a produção à demanda, bem como evitar utilização de mais recursos do que necessário, principalmente no caso de comida; pela legislação toda sobra, mesmo que limpa, precisa ser, de fato, descartada.

Existem muitos tipos de desperdícios que podemos tratar facilmente, entre eles estão: energia, combustíveis, água, matérias-primas, entre outros. É uma ação simples, mas com grandes resultados para a empresa, sociedade e meio ambiente.

Gostou do artigo?

Quer saber quais desperdícios silenciosos existem no seu negócio hoje — e como o controle consciente desses excessos pode aumentar o lucro da sua empresa sem elevar preços ou produção? Então, entre em contato comigo. Terei o maior prazer em conversar a respeito.

Marcio Motter

https://marciomotter.com.br/

Confira também: Como o Split Payment Impactará o Fluxo de Caixa da sua Empresa?

Palavras-chave: como aumentar o lucro sem aumentar o preço, como aumentar o lucro sem subir o preço, como aumentar o lucro, como aumentar o lucro da empresa, controle de desperdício, gestão de desperdícios, redução de desperdícios, evitar desperdícios, controle de desperdício na empresa, redução de custos, gestão de despesas, gestão inteligente de recursos, a importância da redução de desperdícios

O post Como Aumentar o Lucro Sem Subir o Preço Nem a Produção apareceu primeiro em Cloud Coaching.

]]>O post Como o Split Payment Impactará o Fluxo de Caixa da sua Empresa? apareceu primeiro em Cloud Coaching.

]]>Essa é mais uma mudança da reforma tributária que precisa ser avaliada na sua empresa, se ainda não foi feita.

No artigo anterior (leia aqui), discorri sobre alguns impactos decorrentes da criação e operacionalização do IVA dual [1] (CBS – federal e IBS – estados e municípios), em substituição ao PIS, COFINS, IOF-seguros, IPI (mantido para cerca de 5% dos produtos), ICMS e ISS.

Além dos impactos que devem ser analisados sob a ótica da substituição dos tributos, também recomendei que fossem avaliados:

- A justificativa para operar onde a empresa se instalou por causa dos inventivos fiscais recebidos, uma vez que eles deixarão de existir;

- Caso não se justifique, o custo da mudança física de local e o impacto junto aos colaboradores (remanejamento, desligamento, novas contratações, capacitação, etc.);

- Contratação de fornecedores optantes pelo Simples Nacional. Hoje pode ser indiferente, mas como o crédito de tributos será pleno isso poderá afetar o resultado da empresa;

- O grau de prontidão de todos os times para o novo modelo tributário; e

- O prazo para adequação dos sistemas.

Hoje, venho reforçar a necessidade de avaliação dos impactos no fluxo de caixa em função da mudança nas regras de apuração e recolhimento dos novos tributos.

Atualmente, a apuração dos valores dos tributos que as empresas devem recolher é um operacional grande, principalmente no caso do ISS e ICMS. Eles representam mais de 5,5 mil normas municipais e estaduais, com diferentes regras, alíquotas e prazos de recolhimento.

O único padrão, se assim pode-se dizer, é que o valor recolhido é o valor líquido entre os tributos incidentes sobre o faturamento da empresa e os créditos dos valores destacados nas notas elegíveis dos seus fornecedores.

Exemplo simples: A empresa apurou R$ 100 mil a débito em função de seu faturamento e R$ 20 mil a crédito com base nas notas elegíveis de seus fornecedores. Nesse cenário, a empresa deve recolher R$ 80 mil.

No modelo atual, a empresa recebe o valor total da nota fiscal (soma do valor do produto ou serviço mais os valores dos tributos), para só depois fazer o recolhimento dos tributos.

Na reforma, está previsto o split payment (em tradução livre: separação do pagamento), de forma que o valor pago seja segregado entre o fornecedor (o valor do produto vendido ou serviço prestado) e o governo (tributos).

Além do recolhimento dos tributos passar a ser no momento do pagamento, o próprio governo administrará o valor do débito e crédito de cada empresa. Isso gerará algumas possibilidades na segregação, no momento do pagamento, entre o valor devido à empresa e o valor dos tributos:

- Aplicação da alíquota cheia e em até três dias úteis o sistema do governo gerar a devolução para a empresa o valor dos seus créditos;

- Aplicação da alíquota cheia e já abater os créditos disponíveis da empresa, ou seja, apuração de débito e crédito em tempo real;

- Aplicação de uma alíquota média com base no histórico de débitos e créditos, ficando a apuração do valor real dos tributos para um segundo momento.

Independentemente da possibilidade, as empresas que hoje contam com o valor dos tributos para compor o seu fluxo de caixa, mesmo que por alguns dias, deixarão de ter essa fonte de financiamento o que pode complicar o seu dia a dia.

Além dos tributos deixarem de transitar pelo caixa da empresa, apenas os valores efetivamente recolhidos serão contabilizados como créditos. Isso pode afetar ainda mais a necessidade de capital de giro da empresa.

Vejo a reforma tributária como algo extremamente positivo, mas os seus impactos não serão somente em 2033 após a fase de transição; iniciam já em 2026 e mudarão ano-a-ano até 2032.

Existe esse entendimento na sua empresa? O que já estão fazendo em relação a reforma tributária?

Gostou do artigo?

Quer saber mais sobre os principais impactos do split payment no fluxo de caixa das empresas, e por que essa mudança exige uma reavaliação do capital de giro? Então entre em contato comigo. Terei o maior prazer em conversar a respeito.

Marcio Motter

https://marciomotter.com.br/

Referências:

[1] https://www.gov.br/fazenda/pt-br/acesso-a-informacao/acoes-e-programas/reforma-tributaria/regulamentacao-da-reforma-tributaria/lei-geral-do-ibs-da-cbs-e-do-imposto-seletivo/textos-legais

Confira também: O Impacto da Reforma Tributária está sendo Avaliado na Sua Empresa?

Palavras-chave: split payment, reforma tributária, fluxo de caixa empresarial, capital de giro, mudanças nos tributos, impacto do split payment no fluxo de caixa, mudanças no recolhimento de tributos, reforma tributária e capital de giro, como funciona o split payment na prática, apuração de tributos com split payment

O post Como o Split Payment Impactará o Fluxo de Caixa da sua Empresa? apareceu primeiro em Cloud Coaching.

]]>O post O Impacto da Reforma Tributária está sendo Avaliado na Sua Empresa? apareceu primeiro em Cloud Coaching.

]]>Se ainda não começou, recomendo que comece porque ele pode ser grande!

De forma bastante resumida, a reforma tributária estabelece a criação do IVA dual, separado em:

- CBS – Contribuição sobre Bens e Serviços, de âmbito federal, substituirá o PIS (Programa de Integração Social), a COFINS (Contribuição para o Financiamento da Seguridade Social), o IOF-Seguros (Imposto de Operações Financeiras sobre Seguros) e o IPI (Imposto sobre Produtos Industrializados). Este último continuará incidindo sobre cerca de 5% dos produtos.

- IBS – Imposto sobre Bens e Serviços, dos estados e municípios, substituirá o ICMS (Imposto sobre Circulação de Mercadorias e Serviços) e o ISS (Imposto sobre Serviços de Qualquer Natureza)

Isso reduz a complexidade tributária (padronização de regras, alíquotas e prazos de pagamento pela eliminação de mais de 5,5 mil normas municipais e estaduais) e maior transparência (passaremos a saber quanto pagamos de impostos, uma vez que a informação que temos hoje nas notas fiscais é uma estimativa).

Apesar dos seus pontos positivos, existirão impactos nas empresas, entre eles a coexistência dos dois modelos já a partir de 2026 com a cobrança do IBS com aplicação da alíquota estadual de 0,1% (um décimo por cento) e da CBS com a aplicação da alíquota de 0,9% (nove décimos por cento).

E aqui volta a minha pergunta inicial: sua empresa está se preparando para esta mudança?

Vale lembrar que no momento em que escrevo este artigo, tem-se 8 meses para início da convivência dos dois modelos tributários.

A preparação de que falo vai muito mais além do que o pagamento dos dois tributos, deve considerar questões estruturais, por exemplo: uma empresa que opera em uma localidade por causa dos incentivos fiscais que recebeu do município ou do estado.

Como esses benefícios deixarão de existir, vale a pena continuar operando nessa localidade, ou faz sentido mudar para onde ela tenha mais oferta de mão-de-obra ou esteja mais próxima do mercado consumidor?

É uma avaliação que precisa considerar o custo da mudança, o impacto nos atuais colaboradores, se compromissos assumidos em troca dos incentivos fiscais foram, de fato, cumpridos, eventuais penalidades se ela mudar, entre tantos outros.

Independentemente de mudar ou ficar, as pessoas serão impactadas face a nova realidade; no mínimo precisarão ser capacitadas e qualificadas.

Outra mudança da reforma é que todos os gastos com insumos, bens e serviços relacionados à atividade da empresa gerarão crédito. Isso é diferente do que ocorre hoje, em que há várias restrições — o que torna indiferente, para a empresa, ter fornecedores optantes do Simples Nacional.

Porém, como o crédito será pleno, é interessante ter fornecedores optantes do lucro presumido ou lucro real. Aqui fica uma nova avaliação: trocar os fornecedores ou negociar com os atuais para mudarem o regime tributário? Alerta essa mudança deverá gerar mais custos eles e, nesse cenário, quem assumirá?

Ainda sobre o crédito, o comprador só pode utilizar os valores após o recolhimento dos tributos destacados pelo fornecedor. Ou seja, enquanto o fornecedor não recolher os tributos, o comprador não pode considerá-los como crédito.

Está previsto que o próprio governo apresente para as empresas os valores de crédito que podem ser, de fato, utilizados e dos valores pendentes, o que pode impactar no fluxo de caixa da empresa. Ela está se preparada?

Sem medo de errar, os sistemas não estão preparados.

Quando muito uma avaliação do que precisa ser feito nos sistemas internos e uma consulta aos fornecedores dos sistemas externos, principalmente do ERP, sobre a previsão de liberação das versões atualizadas. Esses prazos atendem as necessidades ou será necessário algum plano de contingência?

São muito mais perguntas do que certezas. Questões que precisam de avaliação não apenas do ponto de vista tributário, mas também em relação às pessoas, mercados, fornecedores, logística, sistemas e tantos outros.

Dada a abrangência do tema, gostaria de sugerir a criação de um grupo de trabalho multifuncional para avaliar os impactos da reforma tributária. A coordenação ficaria com área contábil ou tributária, mas todas as áreas devem ter pelo menos um representante que conheça a operação a fundo.

Pela importância e relevância recomendo fortemente que esse grupo de trabalho reporte diretamente a alta gestão da empresa.

Como esse tema está sendo tratado na sua empresa? Comente comigo.

Gostou do artigo?

Quer saber mais sobre o que muda com a reforma tributária? E como sua empresa pode se preparar para os impactos reais e tomar decisões estratégicas desde já? Então entre em contato comigo. Terei o maior prazer em conversar a respeito.

Marcio Motter

https://marciomotter.com.br/

Confira também: Decisões Corporativas: Você sabe o que está por trás delas?

Palavras-chave: reforma tributária, impactos da reforma tributária, IVA dual, crédito tributário, gestão empresarial, impactos da reforma tributária na empresa, como se preparar para a reforma tributária, mudanças na gestão com a reforma tributária, crédito tributário e fornecedores do simples nacional, planejamento estratégico para reforma tributária, reforma tributaria, reforma tributaria o que muda, o que muda com a reforma tributaria, reforma tributaria o q muda

O post O Impacto da Reforma Tributária está sendo Avaliado na Sua Empresa? apareceu primeiro em Cloud Coaching.

]]>O post Decisões Corporativas: Você sabe o que está por trás delas? apareceu primeiro em Cloud Coaching.

]]>São pessoas decidindo pelos interesses da empresa; quer seja pelo aumento da sua rentabilidade ou perenidade!

Na minha visão são interesses legítimos, afinal com exceção das empresas do terceiro setor, todas as demais precisam ser lucrativas para continuarem a existir e operar.

Empresas rentáveis investem em produtos, processos e pessoas; geram empregos; movimentam a economia e contribuem com o desenvolvimento do país. Empresas perenes geram confiança e credibilidade junto ao consumidor e dão ao empreendedor o sentimento de sonho realizado e novos frutos.

Pensando nisso não vejo como discutir e questionar o porquê de uma decisão de aumentar o faturamento, reduzir custos, revisar processos, entre outras), mas questiono o como as ações são, de fato, implementadas.

Quando temos claro o porquê de algo ou do objetivo desejado, precisamos definir como vamos atingi-lo. É justamente nessa definição do “como” que devemos fazer alguns questionamentos, entre eles:

- Está alinhado com os valores da empresa?

- É legal?

- É ético?

- Qual impacto de curto e longo prazo?

- Quais as alternativas disponíveis?

- Os riscos foram mapeados? Podemos eliminá-los ou só mitigá-los?

Pode parecer óbvio, mas nem sempre o óbvio é aplicado.

Decisões são tomadas apesar de não passarem em algumas das questões acima, muito provavelmente por terem invertido a ordem e pensarem no como antes do porquê.

Um outro motivo para essa inversão é a falta de alinhamento entre as pessoas que tomam as decisões, inclusive pelos diferentes interesses entre elas, o que não é difícil de encontrar em qualquer empresa.

O time do comercial reclama do time financeiro que não libera o crédito do cliente. Os times da logística e produção reclamam do time comercial que não informa a previsão de vendas para se programarem. Os acionistas questionam a gestão por considerarem os resultados aquém do desejado.

Da mesma forma que existem exemplos de decisões com impacto negativo nas empresas, existem milhares de exemplos com impacto positivo, mas o que deve diferenciar um caso do outro?

Muito provavelmente a sua estrutura de decisão!

Empresas com pessoas coesas e sem medo de expressar a sua opinião; onde primeiro entende-se o problema para depois definir a solução; onde o impacto da solução é, de fato, avaliado no curto e longo prazo, as decisões são mais assertivas e tendem a impactar positivamente a empresa.

Empresas onde as pessoas não são ouvidas e tem medo de se expressar; onde as decisões são centralizadas em uma única pessoa sem espaço para a discussão de alternativas e impera o imediatismo (alguns diriam “senso de urgência”) sem avaliar os impactos no futuro, tendem a gerar mais problemas para a própria empresa.

Como funciona na sua empresa? Compartilhe comigo!

Gostou do artigo?

Quer descobrir como a estrutura da tomada de decisões corporativas e o alinhamento entre as equipes podem ser decisivos para transformar estratégias em resultados reais? Então, entre em contato comigo. Terei o maior prazer em conversar a respeito.

Marcio Motter

https://marciomotter.com.br/

Confira também: Gerenciamento de Custos e Despesas: Estratégias Sustentáveis ou Cortes Arbitrários?

Palavras-chave: decisões corporativas, estratégias empresariais, alinhamento entre equipes, implementação eficaz de ações, valores da empresa, como alinhar interesses nas decisões corporativas, impacto das decisões estratégicas no negócio, estrutura de decisão empresarial eficaz, como tomar decisões corporativas assertivas, influência do alinhamento entre equipes nas decisões, processo de decisão, processo de tomada de decisões

O post Decisões Corporativas: Você sabe o que está por trás delas? apareceu primeiro em Cloud Coaching.

]]>